Постоянная смена бланков налоговой отчётности уже никого не удивляет. Но последние новости для плательщиков ЕНВД приходили довольно давно, когда приказом ФНС была утверждена новая форма декларации.

Приказ N ММВ-7-3/414@ был принят 26.06.18, а первый раз по этой форме вменёнщики отчитались в начале 2019 года. Декларация ЕНВД за 2 квартал текущего года оформляется на том же бланке, поэтому её заполнение не должно составить большого труда.

В полной форме декларации ЕНВД за 2 квартал 2019 пять страниц, но заполняют их не все. Последняя страница – раздел 4 – предназначена только для ИП, которые заявляют получение вычета за онлайн-кассу.

Надо ли сдавать этот раздел тем, кто не имеет права на вычет? Вопрос спорный. В порядке заполнения декларации, утверждённой приказом ФНС от 26 июня 2018 г. N ММВ-7-3/414@ прямо не сказано, что раздел заполняется только теми, кто получает вычет. Говорится лишь о том, что при отсутствии показателей в каких-либо ячейках надо проставить прочерки.

На практике ИФНС чаще всего принимает декларацию ЕНВД без приложенного раздела 4. Но безопаснее эту страницу всё-таки приложить, проставив прочерки. Иначе существует риск, что налоговая инспекция признает декларацию неполной и откажется её принять.

Титульный лист

Перейдём к подробному описанию страниц декларации. Как обычно, первая из них – титульная.

Здесь плательщик ЕНВД указывает данные, по которым его можно идентифицировать:

- ИНН — индивидуальный налоговый номер;

- КПП – код причины постановки на учёт (присваивается только организациям);

- полное наименование юридического лица или имя индивидуального предпринимателя;

- номер телефона для связи.

Здесь же указывают данные, относящиеся к сдаче отчётности:

- номер корректировки – для впервые заполненной за отчётный период декларации это «0», если же подается уточнённая декларация, то код «1», «2» и т.д., по количеству корректировок;

- налоговый период – для ЕНВД это квартал, каждый из которых имеет свой код. Для декларации за второй квартал впишите «22»;

- отчётный год – 2019;

- код ИФНС по месту сдачи – указан в уведомлении о постановке на учёт в качестве плательщика ЕНВД;

- код места учёта – зависит от того, где ведётся деятельность на ЕНВД:

- 120 — по месту жительства ИП;

- 320 — по месту осуществления деятельности ИП;

- 214 — по месту нахождения российской организации;

- 310 — по месту осуществления деятельности российской организации.

В левом нижнем блоке надо вписать имя лица, которое подаёт декларацию. Если это не лично индивидуальный предприниматель или руководитель ООО, то дополнительно укажите реквизиты доверенности.

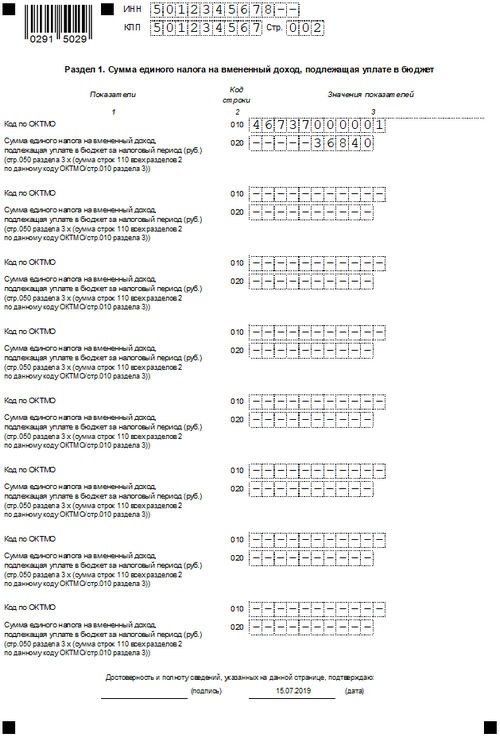

Раздел 1

Здесь указывают итоговую сумму налога к уплате в бюджет. Обратите внимание, что строки 010 и 020 повторяются несколько раз. Но если у вас один вид деятельности или вы работаете в пределах одного ОКТМО, то строки будут заполнены только один раз.

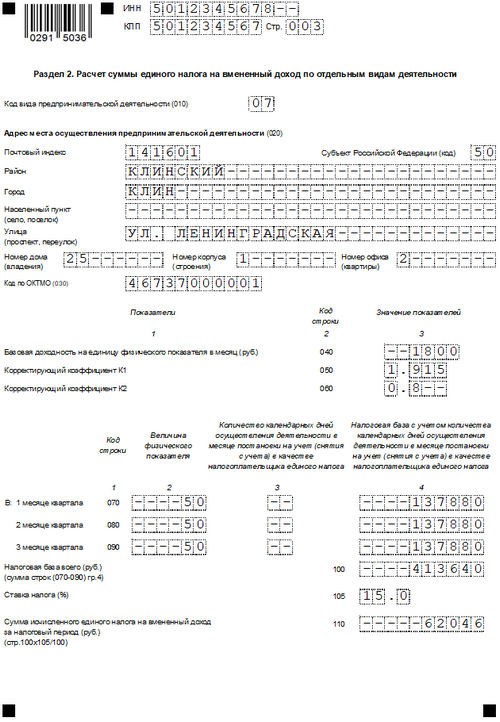

Раздел 2

Основной расчёт налога производится в этом разделе.

Чтобы его заполнить, надо знать свои показатели формулы ЕНВД:

- Физический показатель и базовая доходность на его единицу. Эти данные по каждому виду деятельности приводятся в статье 346.29 Налогового кодекса. Например, базовая доходность на единицу грузового транспорта равна 6000 рублей.

- Коэффициент К1, ежегодно устанавливаемый Правительством РФ. Для ЕНВД с 2019 года составляет 1,915.

- Коэффициент К2, устанавливается муниципальными образованиями на своей территории по каждому виду деятельности на ЕНВД.

Причём, сначала налог рассчитывают отдельно за каждый месяц, потому что квартал ведения деятельности может быть неполным. Кроме того, в течение квартала может изменяться значение физического показателя. А общая сумма исчисленного налога за все месяцы отчётного квартала указывается в строке 110.

В этом же разделе есть поля для указания полного почтового адреса места осуществления деятельности на вменёнке. Если организация или ИП ведут несколько разных видов деятельности, то по каждому из них заполняется отдельный лист раздела 2.

Обратите внимание, что в верхней части листа есть поле, где надо указать код вида предпринимательской деятельности.

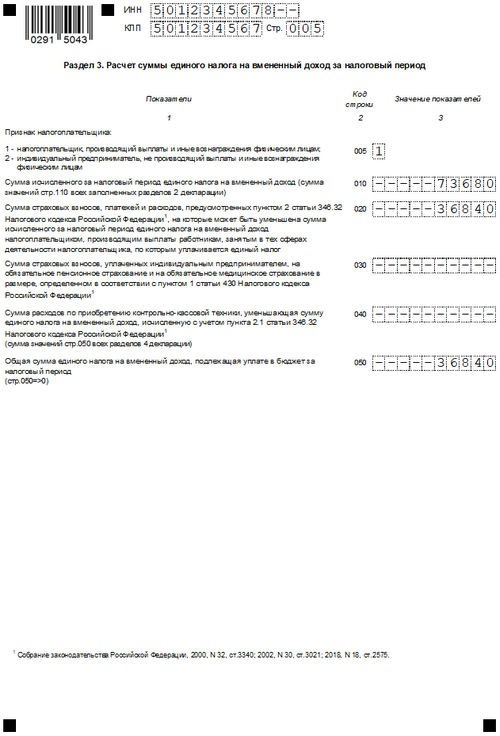

Раздел 3

В этом разделе надо показать, будет ли уменьшаться сумма исчисленного налога.

Оснований для уменьшения налога всего три:

- страховые взносы, уплаченные за работников;

- страховые взносы, которые платит ИП за себя;

- расходы на приобретение кассового аппарата, но не более 18 000 рублей за единицу ККТ.

Если работники есть, то строка 020 будет заполнена, ведь взносы за персонал перечисляют каждый месяц.

Взносы, уплаченные предпринимателям за себя, будут отражены, если оплата происходила в отчётном квартале. Конечно, ИП может заплатить взносы за себя в конце года одной суммой. Но так делать стоит, если исчисленный квартальный налог достаточно большой и позволяет вычесть взносы за весь год. В остальных случаях взносы за себя лучше равномерно разделить и платить частями.

Уменьшить налог на затраты по приобретению ККТ вправе только ИП без работников, поэтому строка 040 может быть не заполнена.

В итоге, в строке 050 будет прописана та сумма налога к уплате, которая дублируется в строке 020 раздела 1.

Раздел 4

Мы уже говорили, что этот раздел заполняют только индивидуальные предприниматели, которые заявляют вычет по расходам на ККТ. Если это ваш случай, то впишите здесь название кассы, её заводской и регистрационный номер, дату регистрации в ИФНС.

В строке 050 укажите расходы на приобретение, но не более 18 000 рублей за единицу ККТ. На это ограничение указывается соответствующая сноска на странице декларации.

Если же вы не имеете права на вычет за кассу или уже получили его, то заполните все свободные поля прочерками.