Каждый «упрощенец» с учетом условий, установленных гл. 26.2 НК РФ, обязан исчислять сумму налога по УСН, предварительно выбрав оптимальный для себя объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов».

С учетом закрепленного за «упрощенцем» налогового объекта при заполнении платежного поручения по налогу или авансовому платежу по УСН ему следует корректно заполнять поля «КБК» и «Назначения платежа». Ну и конечно, не забудьте уточнить в своем налоговом органе его актуальные реквизиты: наименование банка, БИК, расчетный и корреспондентские счета.

С учетом закрепленного за «упрощенцем» налогового объекта при заполнении платежного поручения по налогу или авансовому платежу по УСН ему следует корректно заполнять поля «КБК» и «Назначения платежа». Ну и конечно, не забудьте уточнить в своем налоговом органе его актуальные реквизиты: наименование банка, БИК, расчетный и корреспондентские счета.

Платежи по УСН, осуществляемые в 2019–2020 годах

В 2019-2020 годах плательщики УСН должны сделать следующие платежи по этому налогу:

- итоговый платеж за 2018 год, рассчитанный по декларации с учетом осуществленных в течение этого года авансовых платежей;

- 3 квартальных авансовых платежа за 2019 год;

- итоговый платеж за 2019 год;

- 3 квартальных авансовых платежа за 2020 год.

Каковы же реквизиты для уплаты УСН за 2019 и 2020 годы? Есть ли различия между ними и как эти реквизиты зависят от категории плательщика и от объекта налогообложения? Давайте смотреть.

Принципиальных отличий от реквизитов предшествующих лет в реквизитах для уплаты УСН за 2019 год и в аналогичных данных для платежных документов, оформляемых за 2020 год, пока нет. То есть реквизиты на уплату налога УСН за 2019 год и 2020 год одинаковы. Они все так же не зависят от категории плательщика (юрлицо или ИП) и различаются в зависимости от объекта налогообложения (доходы или доходы минус расходы). Основное отличие — в КБК. Для доходной упрощенки он один, а для доходно-расходной другой. Ну и в основании платежа каждый укажет свой объект налогообложения.

с 2017 года был упразднен отдельный КБК для минимального налога, уплачиваемого при доходно-расходной упрощенке. Теперь этот КБК совпадает с тем, который нужно указывать для рассчитанного в обычном порядке налога по УСН «доходы минус расходы».

В части всех остальных данных при оформлении платежки на уплату УСН за 2019–2020 годы (при безналичном перечислении) или квитанции на уплату УСН (для ИП) 2019–2020 годов (при оплате налога наличными через банк) налогоплательщик укажет те же самые данные, которые приводились в этих документах в предшествующем году. Рассмотрим, как заполнить поля платежного поручения в 2019-2020 годах по каждому из объектов УСН.

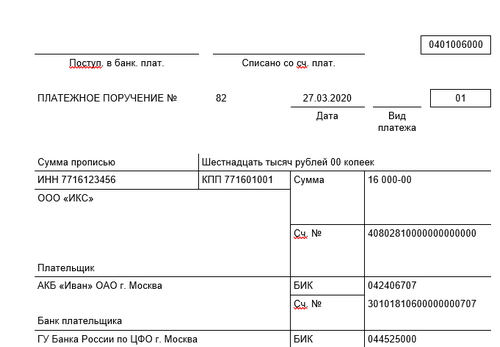

Реквизиты для оплаты налога по объекту «доходы» в 2019–2020 годах

- В поле 101 «Статус налогоплательщика» указывают 09 — значение для ИП или 01 — для компаний.

- В поле 18 «Вид операции» проставляют 01.

- В поле 21 «Очередность платежа» указывают 5.

- В поле 22 «Код» выбирают 0 (при оплате налога или аванса) или код, указанный в требовании ФНС.

- В поле 24 «Назначение платежа» пишут: «Авансовый платеж» или «Оплата УСН по объекту «доходы»».

- В поле 104 «КБК» проставляют 182 1 05 01011 01 1000 110.

- В поле 105 «ОКТМО» указывается код в соответствии с территориальной принадлежностью ИП или компании.

- В поле 106 «Основание платежа» выбирают в зависимости от конкретной ситуации: ТП (текущие платежи), ТР (оплата на основании требования ФНС) или ЗД (оплата задолженности).

- В поле 107 «Налоговый период» указывают соответствующий период, за который делают оплату: ГД.00.2018, КВ.01.2019, КВ.02.2019, КВ.03.2019. Следующие годы — по аналогии.

- В поле 108 «Номер документа» ставится 0 для оплаты налога и авансов. В случае оплаты на основании взысканий ИФНС — номер требования налоговиков.

- В поле 109 «Дата документа» проставляется 0 (при оплате аванса); при уплате налога — дата подписания декларации, поданной в ИФНС. При оплате по требованию налоговой ставится дата требования.

Платежные реквизиты по объекту «доходы минус расходы» в 2019–2020 годах

- В поле 101 ставится 09 для ИП или 01 для компаний.

- В поле 18 указывают 01.

- В поле 21 — 5.

- В поле 22 — 0 или код, предусмотренный требованием налоговой.

- В поле 24 пишут: «Оплата авансового платежа» или «Оплата налога по УСН по объекту «доходы, уменьшенные на величину расходов»».

- В поле 104 проставляют КБК 182 1 05 01021 01 1000 110.

- В поле 105 указывается код в соответствии с местом регистрации ИП или компании.

- В поле 106 — либо ТП, либо ТР, либо ЗД.

- В поле 107 — ГД.00.2018, КВ.01.2019, КВ.02.2019, КВ.03.2019. Следующие годы — по аналогии.

- В поле 108 проставляют 0 или номер требования ФНС.

- В поле 109 ставят 0 по авансам, а для оплаты налога — дату подписания декларации, поданной в ИФНС. В случае оплаты по требованию ИФНС проставляется дата требования.

И как мы уже говорили выше, с 2017 года с вышеуказанным КБК (182 1 05 01021 01 1000 110) оформляется и платежный документ на оплату минимального налога, начисляемого как 1% от дохода, если налог, рассчитанный от разницы между доходами и расходами, оказался меньше этой величины.

Статья взята с сайта Налог-налог.ру