Несвоевременная уплата НДС приводит к необходимости уплаты пени. Причем за просрочку более 30 дней юрлица платят пеню в повышенном размере.

Важный вопрос, который пока еще налогоплательщику приходится решать самостоятельно: платить пени за день погашения недоимки или нет.

Важный вопрос, который пока еще налогоплательщику приходится решать самостоятельно: платить пени за день погашения недоимки или нет.

Расчет пени по НДС

Пени — денежная компенсация за просрочку исполнения обязательства по уплате налогов, сборов, взносов и таможенных платежей в пользу государства.

Налогоплательщику необходимо рассчитать и перечислить пени по НДС в случае нарушения сроков уплаты налога.

Расчет пеней по НДС должен производиться начиная со дня, следующего за днем просрочки платежа, и по день погашения зедолженности включительно. При этом сумма пеней, начисленных на налоговую недоимку, не может превышать размера этой недоимки (п. 3 ст. 75 НК РФ).

К образованию недоимки приводит не только нарушение срока уплаты, но и некорректное заполнение платежных поручений по уплате налогов и взносов.

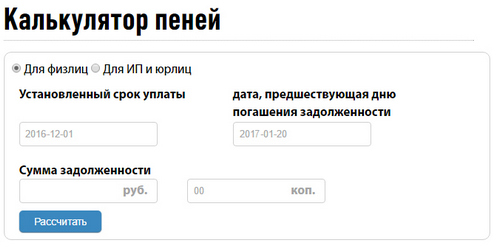

Расчет пеней по НДС: калькулятор

В настоящее время (с 01.10.2017) начисление пеней организациями, а точнее, их ставка зависит от количества дней просрочки платежа.

Если просрочка не превышает 30 дней, пени начисляются исходя из 1/300 ставки рефинансирования ЦБ РФ (абз. 2 п. 4 ст. 75 НК РФ). При этом формула расчета выглядит следующим образом:

П = Н × Ср / 300 × Д,

где П — сумма пеней;

Н — сумма недоимки;

Ср — ставка рефинансирования ЦБ РФ;

Д — количество дней просрочки платежа.

Примечание: ИП и физлица считают пени по этой формуле в любом случае, т.е. независимо от длительности просрочки платежа.

За просрочку свыше 30 дней юридические лица рассчитывают пени исходя из 1/150 ставки рефинансирования по формуле:

П = Н × Ср / 300 × 30 + Н × Ср / 150 × (Д – 30).

Для лучшего понимания того, как рассчитать пеню по НДС, рассмотрим условный пример.

Пример

Согласно представленной налоговой декларации размер НДС к уплате за 1-й квартал ООО «Мечта» составил 279 000 рублей. Уплата налога по срокам 25 апреля, 25 мая, 26 июня произведена не была. Всю сумму недоимки компания заплатила 13 июля.

Пени начисляются по каждому сроку уплаты. Ставка рефинансирования была установлена (условно) в период с 27 марта по 1 мая в размере 9,75%, в период со 2 мая по 18 июня — 9,25%, с 19 июня — 9%.

Приведем расчет пеней в соответствии с рекомендациями, изложенными в постановлении Пленума ВАС РФ от 30.07.2013 № 57.

Данные для расчета размера пени:

- Пени рассчитываются по каждому сроку уплаты: 25 апреля, 25 мая, 26 июня.

- Размер недоимки по каждому сроку уплаты — 279 000 / 3 = 93 000 рублей.

- Расчет пени представлен в таблице.

|

Срок уплаты |

Недоимка |

Дата начала расчета дней просрочки |

Дата уплаты / изменения ставки рефинансирования |

Количество дней просрочки |

Ставка рефинанси-рования |

Пеня |

|

25 апреля |

93 000,00 |

26 апреля |

1 мая |

6 |

9,75%/300 |

181,35 |

|

25 апреля |

93 000,33 |

02 мая |

25 мая |

24 |

9,25%/300 |

688,20 |

|

25 апреля |

93 000,00 |

26 мая |

18 июня |

24 |

9,25%/150 |

1 376,40 |

|

25 апреля |

93 000,00 |

19 июня |

13 июля |

25 |

9,00%/150 |

1 395 |

|

Итого по сроку уплаты 25 апреля |

79 |

3 640,95 |

||||

|

25 мая |

93 000,00 |

26 мая |

18 июня |

24 |

9,25%/300 |

688,20 |

|

25 мая |

93 000,00 |

19 июня |

24 июня |

6 |

9,00%/300 |

167,40 |

|

25 мая |

93 000,00 |

25 июня |

13 июля |

19 |

9,00%/150 |

1 060,20 |

|

Итого по сроку уплаты 25 мая |

49 |

1 915,80 |

||||

|

26 июня |

93 000,00 |

27 июня |

13 июля |

17 |

9,00%/300 |

474,30 |

|

Итого по сроку уплаты 26 июля |

17 |

474,30 |

||||

|

Итого пени по НДС за 1 квартал на 13 июля |

145 |

6 031,05 |

||||