Налоговое законодательство позволяет налогоплательщику воспользоваться возмещением НДС в двух случаях:

при наличии экспорта либо иных операций, облагаемых ставкой 0%;

при наличии экспорта либо иных операций, облагаемых ставкой 0%;- при превышении налоговых вычетов над начисленным НДС за отчетный период.

Но чтобы воспользоваться этим правом, необходимо, чтобы каждая такая операция была правильно оформлена документально. Только в этом случае после проведения соответствующих действий в рамках налогового контроля проверяющий орган не сможет отказать в возмещении НДС. В случае же, если налоговый орган все-таки откажет в возмещении, налогоплательщик может отстоять свое право сначала в досудебном, а затем и судебном порядке.

НДС к возмещению — что это?

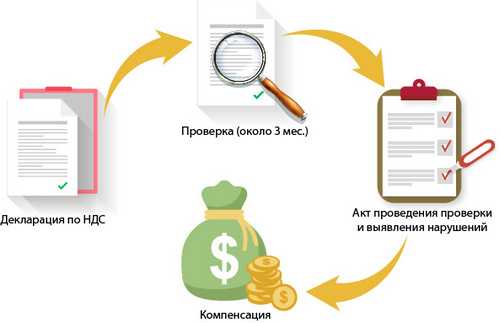

Ответ на вопрос, что такое возмещение НДС, можно сформулировать так: возмещение НДС — это процедура, при которой сумма налога поступает налогоплательщику из бюджета на его расчетный счет.

Налогоплательщик может воспользоваться возмещением НДС в 2 случаях:

- при наличии экспорта либо иных операций, облагаемых ставкой 0%;

- при превышении налоговых вычетов над начисленным НДС за отчетный период.

Что такое НДС к возмещению для экспортера?

Понятие возмещения НДС используется в ст. 165, 176 и 176.1 НК РФ. При этом ст. 165 НК РФ регулирует порядок подтверждения права возмещения НДС при экспорте и другим операциям, облагаемым ставкой 0%. В статьях 176 и 176.1 НК РФ отражен порядок возмещения НДС, т. е. алгоритм действий налоговиков и организации в процессе получения возмещения НДС.

Что касается подтверждения возможности применения ставки 0 процентов по экспортным операциям, то документами на возмещение НДС обычно выступают:

- контракт с контрагентом;

- таможенная декларация;

- товаросопроводительные документы.

В случае если экспортная отгрузка осуществляется в рамках агентского договора, к указанному списку добавляется еще и посреднический договор. Если же отгрузка производится в страны ЕАЭС, то таможенная декларация не представляется (в связи с ее отсутствием) — в этом случае необходимо приложить заявление о ввозе товаров и уплате косвенных налогов или перечень таких заявлений (п. 4 р. II Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг).

В течение 180 дней налогоплательщику необходимо собрать подтверждающие документы и представить их в налоговую инспекцию вместе с декларацией по НДС с заполненным разделом 4. Если в этот срок не уложиться, то придется начислять НДС по экспортной отгрузке.

Однако если документы собраны после истечения 180 дней, у организации остается возможность заявить возмещение. В этом случае на основании декларации за период, когда собраны все подтверждающие документы, налоговые органы возмещают начисленный и уплаченный ранее по уточненной декларации НДС.

В соответствии со ст. 176 НК РФ, налогоплательщик может заявить НДС к возмещению при превышении суммы вычетов над начисленным налогом. В этом случае подается декларация по НДС с заполненной строкой 050 в разделе 1 (приказ ФНС России от 29.10.2014 № ММВ-7-3/558). Налоговый орган, в соответствии со ст. 88 НК РФ, начинает камеральную проверку, в ходе которой запрашивает документы, обосновывающие применения вычета.

Чаще всего это:

- контракты с контрагентами;

- первичные документы;

- счета-фактуры;

- книги покупок и продаж;

- налоговые регистры и регистры бухгалтерского учета.

По истечении 2-месячного срока, проанализировав представленные документы, налоговый орган принимает решение об отказе в возмещении либо о частичном или полном возмещении. Если в ходе проведения камеральной проверки не было выявлено нарушений, то течение 7 дней инспекция выносит решение о возмещении, уведомив об этом налогоплательщика (на уведомление дается 5 дней). Возмещаемая сумма НДС может быть переведена территориальным казначейством на расчетный счет налогоплательщика в течение 5 дней после получения поручения от налогового органа или зачтена в счет будущих платежей по налогам (на основании заявления налогоплательщика).

Налоговый кодекс также предусматривает заявительный характер возмещения НДС на основании заявления налогоплательщика до завершения проведения камеральной налоговой проверки при соблюдении следующих условий (ст. 176.1 НК РФ):

- имеется превышение совокупной суммы налогов за 3 предшествующих календарных года в размере 2 миллиардов рублей и более;

- в наличии банковская гарантия возможности погашения излишне уплаченной суммы НДС в случае отмены решения о возмещения налога;

- представлен договор поручения об уплате управляющей компанией сумм возмещения в случае отмены решения о возмещении налога для налогоплательщиков — резидентов зон с опережающим экономическим развитием.

В этом случае в течение 5 дней после получения заявления налоговый орган проверяет возможность применения возмещения и принимает соответствующее решение. После принятия положительного решения на следующий день об этом уведомляется территориальное казначейство, которое перечисляет на расчетный счет налогоплательщика суммы НДС в течение 5 дней. Либо налогоплательщик направляет данные суммы на уплату налогов будущих периодов.

При этом если налоговый орган нарушит сроки, отведенные ему на возмещение сумм НДС, то он будет вынужден вместе с возмещаемой суммой вернуть и проценты за просрочку (п. 10 ст. 176 НК РФ).

Что такое НДС к возмещению для обычного налогоплательщика?

На основании ст. 171 НК РФ налогоплательщик имеет право на уменьшение налоговой базы по следующим операциям:

- приобретению товаров, работ, услуг;

- ввозу товара на территорию РФ;

- выполнению функций налогового агента;

- возврату товаров (работ, услуг) продавцу;

- командировочным и представительским расходам;

- предоплате за товары (работы, услуги) — как у продавца, так и у покупателя;

- выполнению строительно-монтажных работ;

- экспорту в случае отсутствия подтверждающих документов;

- изменению стоимости товаров (работ, услуг) в сторону увеличения — у покупателя, уменьшения — у продавца.

Порядок и условия применения вычета предусмотрены ст. 172 НК РФ. Основными критериями, согласно ей, являются:

- наличие счета-фактуры, оформленного в соответствии с действующим законодательством;

- принятие на учет товаров (работ, услуг);

- уплата НДС (по вычетам, применяемым налоговыми агентами, и по таможенному НДС);

- использование товаров (работ, услуг) в облагаемой НДС деятельности.

Следует обратить внимание, что основным документом для принятия НДС к вычету является счет-фактура. Порядок оформления счетов-фактур по тем или иным операциям регламентируется постановлением Правительства РФ от 26.12.2011 № 1137. При этом п. 7 ст. 168 НК РФ при расчетах в розницу предусматривает замену счета-фактуры на контрольно-кассовый чек. Однако Минфин России в письмах от 03.08.2010 № 03-07-11/335 и 09.03.2010 № 03-07-11/51 настаивает на том, что документом, подтверждающим вычет, должна являться именно счет-фактура.

В судебной же практике распространено мнение, что контрольно-кассовый чек при наличии выделенной в нем суммы НДС все же может быть обосновывающим документом (постановления Президиума ВАС РФ от 13.05.2008 № 17718/07, ФАС Западно-Сибирского округа от 20.07.2009 № Ф04-4134/2009, ФАС Московского округа от 23.08.2011 № Ф05-6832/11, Конституционного Суда РФ от 03.06.2014 № 17-П). Между тем, если налог в чеке ККТ не будет отдельно выделен, в вычете будет отказано (постановление ФАС Северо-Западного округа от 03.09.2013 по делу № А56-4764/2013 (определением ВАС РФ от 26.12.2013 № ВАС-18613/13 отказано в передаче данного дела в Президиум ВАС РФ)).

Для каждой операции, связанной с применением налогового вычета по НДС, перечень документов, обосновывающих его применение, может меняться. Например, применяя раздельный учет, в случае наличия у организации операций по НДС (как облагаемых, так и необлагаемых) налогоплательщик для подтверждения данных вычетов должен представить помимо стандартного пакета документов (счета-фактуры, книги покупок/продаж, первичные документы, регистры бухгалтерского учета) следующее:

- учетную политику, в которой предусмотрен порядок ведения раздельного учета (письмо Минфина РФ от 27.06.2012 № 03-07-08/163, постановление ФАС Московского округа от 18.07.2006);

- справки-расчеты НДС, принятого к вычету, и включенному в стоимость (постановление ФАС Северо-Западного округа от 19.01.2007 № А56-41230/2005);

- пояснительные записки по ведению раздельного учета НДС (постановления ФАС Московского округа от 30.01.2006 № КА-А40/62-06 и 30.03.2006 № КА-А40/2399-06);

- карточки бухгалтерского учета и журнал проводок по счету 19 (постановление ФАС Московского округа 04.10.2006 № КА-А40/9529-06).

Однако есть арбитры, которые не придерживаются такого перечня документов в связи с тем, что данные документы не указаны в статьях 165 и 172 НК РФ (постановления ФАС Московского округа от 24.11.2005 № КА-А40/11609-05, ФАС Московского округа от 23.03.2005 № КА-А40/2015-05).

В течение какого времени можно заявить НДС к возмещению?

В соответствии с п. 1.1 ст. 172 НК РФ, правом на вычет можно воспользоваться в течение 3 лет после принятия товаров (работ, услуг) на учет. Данная норма в НК РФ появилась с 1 января 2015 года, до этого только некоторые разъяснения Минфина позволяли воспользоваться этим правом (письма от 04.03.13 № 03-07-11/6418 и 01.03.13 № 03-07-11/6112), а также судебная практика (постановления ФАС Московского округа от 07.12.2012 № А40-135284/11-20-556, Президиума ВАС РФ от 15.06.2010 № 2217/10 и 11.03.2008 № 14309/07). Однако Минфин и некоторые арбитры иногда были противниками такого переноса (письма Минфина от 15.01.13 № 03-07-14/02 и 31.10.12 № 03-07-05/55, судебные постановления ФАС ВВО от 07.06.2010 № А79-5798/2009 и 26.02.2010 № А82-4790/2009-37, ФАС СЗО от 14.11.2008 № А21-6798/2007).

Таким образом, заявить возмещение, как в связи с экспортной отгрузкой, так и по причине превышения вычетов над начисленным НДС, налогоплательщик может в течение 3-летнего срока.