Для налога на прибыль, имеющего в качестве налогового периода год, предусмотрена уплата авансовых платежей по итогам отчетных периодов.

Такие периоды наступают либо ежеквартально, либо ежемесячно (по выбору налогоплательщика).

Процедура расчета авансов отражается в декларации. Уплата их чаще всего происходит помесячно в срок до 28-го числа месяца, наступающего за отчетным периодом.

Варианты расчета и уплаты авансов по прибыли за налоговый период

Для налога на прибыль налоговым периодом является год, который делится на отчетные промежутки, равные кварталу. Каждый отчетный квартал завершается расчетом налога, сумма которого представляет собой авансовый платеж, относящийся к соответствующему налоговому периоду.

Такой расчет осуществляется в декларации по прибыли (в т. ч. по прибыли за 3 квартал), форму которой можно скачать тут, и делается одним из трех способов, выбираемым самим налогоплательщиком (ст. 286, 287 НК РФ):

- Ежемесячно по фактически полученной прибыли. Результат расчета представляет собой сумму аванса, обязательную к уплате за соответствующий месяц не позже 28-го числа месяца, наступающего за месяцем, завершающим период расчета.

- Ежеквартально по итогам работы за квартал без уплаты ежемесячных платежей. Итог расчета также будет соответствовать сумме аванса, причитающегося к уплате за соответствующий квартал не позднее 28-го числа месяца, наступающего за соответствующим кварталом. Такой способ доступен налогоплательщикам с величиной ежеквартального дохода, не превышающей за предшествующие 4 квартала 15 млн руб., бюджетным и автономным учреждениям, некоммерческим и иностранным организациям, участникам товариществ и соглашений о разделе продукции (п. 3 ст. 286 НК РФ).

- Ежеквартально по итогам завершившегося до начала квартала уплаты авансов отчетного периода с уплатой ежемесячных платежей. При этом сумма авансов не ограничится начисленным за очередной отчетный период платежом (внести его тоже следует не позже 28-го числа месяца, наступившего за соответствующим кварталом), а в такой же величине будет начислена к уплате на текущий квартал дополнительно. Платить дополнительно начисленную сумму придется помесячно равными частями в тот же самый срок — не позднее 28-го числа каждого месяца квартала, на который сделаны начисления.

Как авансовые платежи отражают в отчете (декларации) по прибыли?

При первых двух вышеописанных способах вычисление суммы авансов — это итоговый результат расчета, приведенного в декларации. Никаких дополнительных начислений и отражений в отчете по налогу он не требует.

Для применяющих третий способ в декларации по налогу на прибыль (в т. ч. на 3 квартал в отчете за полугодие) предусмотрены особые строки в листе 2 для указания общей суммы авансов, дополнительно начисляемых к уплате в квартале, наступающем за отчетным периодом.

Особенностью заполнения декларации при расчете налога на прибыль за 3 квартал (9 месяцев) является необходимость дополнительного указания в ней (и в листе 2, и в подразделе 1.2 раздела 1) той суммы авансов, которую нужно будет платить в 1 квартале года, следующего за текущим.

Приведем пошаговый расчет авансовых платежей к уплате по итогам 9 месяцев (3 квартала) и авансовых платежей, которые нужно будет заплатить в течение 4 квартала текущего года и 1 квартала следующего года.

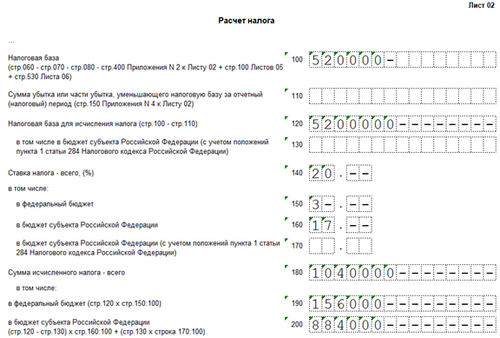

- Рассчитываем и отражаем в декларации сумму налога (авансового платежа) за 9 месяцев:

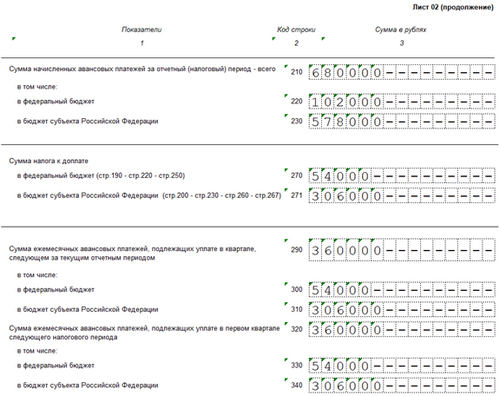

- В декларации в листе 02 по строкам 210, 220, 230 показываем рассчитанный налог (авансовые платежи) по итогам полугодия.

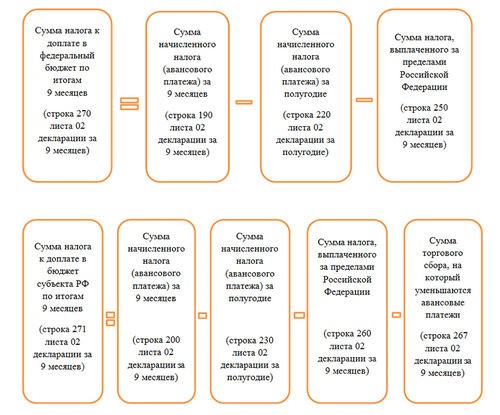

- Рассчитываем авансовые платежи, подлежащие доплате/уменьшению в 4 квартале по итогам 9 месяцев. Они рассчитываются как разница между начисленной суммой налога нарастающим итогом за 9 месяцев и исчисленным авансовыми платежами за полугодие (п. 2 ст. 286 НК РФ).

Суммы налога к доплате рассчитываются и отражаются в разрезе бюджетов по строкам 270, 271 декларации так:

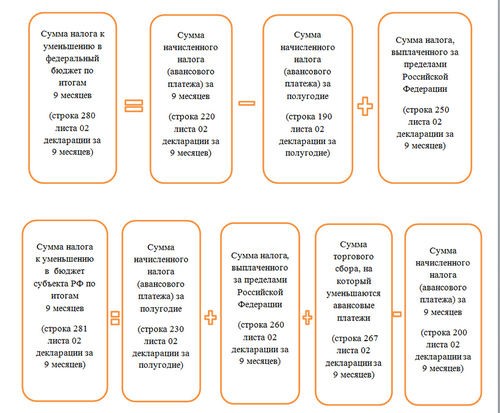

Суммы налога к уменьшению рассчитываются и отражаются в разрезе бюджетов по строкам 270, 271 декларации следующим образом:

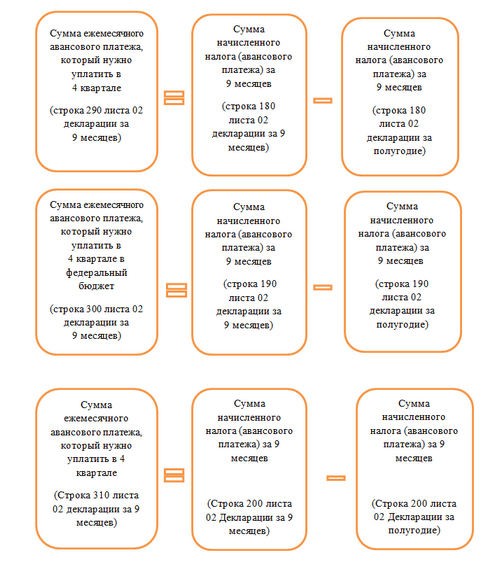

- Если организация уплачивает ежеквартальные и ежемесячные авансовые платежи внутри квартала, тогда рассчитываем и показываем в строках 290–310 декларации авансовые платежи, которые необходимо уплатить в 4 квартале следующим образом:

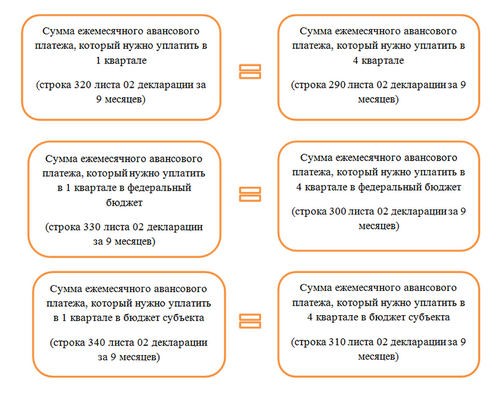

- Если организация уплачивает ежеквартальные ежемесячные и авансовые платежи внутри квартала, то в декларации по строкам 320–340 за 9 месяцев она показывает авансовые платежи, которые нужно уплатить в 1 квартале следующего года.

В подразделе 1.2 декларации сумма авансовых платежей, подлежащих уплате, указывается помесячно. Если сумму квартального платежа на 3 без остатка не делится, то остаток добавляется к платежу за последний месяц квартала.

Если организация уплачивает только ежемесячные авансовые платежи, то строки 320–340 в декларации за 9 месяцев не заполняются.

Особое приложение (№ 5) к листу 02 в декларации придется заполнять организациям, имеющим обособленные подразделения.

Фактически уплаченные авансовые платежи в декларации по налогу на прибыль не отражаются. В декларации при расчете авансовых платежей указываются только начисленные суммы авансов по налогу на прибыль!

Пример отражения авансовых платежей в листе 02 декларации по налогу на прибыль за 9 месяцев

Рассчитаем и отразим авансовые платежи по налогу на прибыль для организации, уплачивающей ежеквартальные и ежемесячные платежи исходя из следующих исходных данных:

| Отчетный период | Налоговая база | Начисленный авансовый платеж | Начисленный авансовый платеж за предыдущий отчетный период | Сумма налога к доплате по итогам отчетного периода |

| полугодие | 3 400 000 | 680 000 | 250 000 | 430 000 |

| 9 месяцев | 5 200 000 | 1 040 000 | 680 000 | 360 000 |

С применением формул, указанных в предыдущем разделе, заполнение листа 02 декларации по налогу на прибыль в части исчисления авансовых платежей будет выглядеть следующим образом: