При составлении платежки по УСН — за год или авансовой — важно не ошибиться с идентификаторами получателя платежа (особенно в части наименования его банка и номера счета). Также необходимо правильно указать КБК, код ОКТМО, период, дату, основание и назначение платежа.

Как выбрать правильный КБК в платежном поручении (при УСН «доходы» и «доходы минус расходы»)

Как выбрать правильный КБК в платежном поручении (при УСН «доходы» и «доходы минус расходы»)

Один из ключевых реквизитов платежки на УСН — КБК (поле 104). Если его указать неправильно, то платеж попадет в невыясненные и его придется уточнять, направляя в ФНС различные разъясняющие документы, что потребует времени.

Плательщики упрощенного налога показывают в платежном поручении УСН за 2018 год коды КБК:

1. При уплате налога только по доходам:

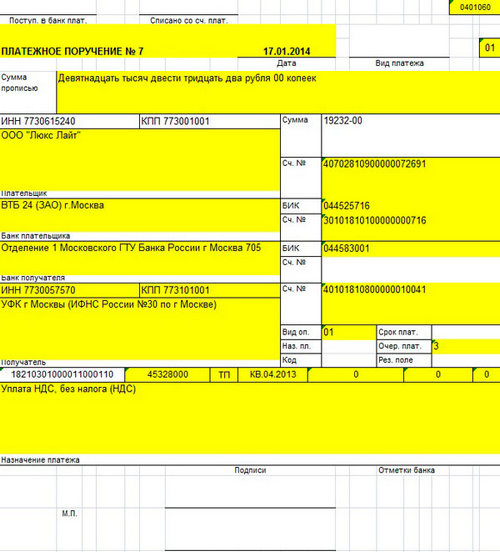

- 18210501011011000110 (тот же код — при уплате авансов);

- 18210501011012100110 (пеня — если будет просрочка);

- 18210501011013000110 (штраф — если будет неуплата или недоплата налога вследствие неверного его расчета).

2. При уплате налога с разницы между доходами и расходами:

- 18210501021011000110 (основной платеж, авансы);

- 18210501021012100110 (пеня);

- 18210501021013000110 (штраф).

В одном платежном поручении УСН-доходы за год (как и «доходы минус расходы») можно указывать только один код.

Налоговый период и основание платежа

Следующий ключевой реквизит платежки по УСН — налоговый период (поле 107). В случае с уплатой налога за 2018 год он будет выглядеть так: ГД.00.2018.

В платежках по авансам:

- при уплате аванса за 1-й квартал: КВ.01.2018;

- при уплате за полугодие: КВ.02.2018;

- при уплате за 9 месяцев: КВ.03.2018.

Отметим, что если платеж совершается по требованию ФНС, то в поле 107 ставится крайний срок уплаты налога, указанный в требовании.

Показатель в поле «Налоговый период» в платежке по УСН за год или иной период коррелирует с другим реквизитом — «Основание платежа» (поле 106). Так, если налог платится как раз в соответствии с требованием ФНС, то в данном реквизите проставляется код ТР. Но чаще всего в поле «Основание платежа» указываются коды:

- ТП — текущий налог, без задолженности и без требований со стороны ФНС;

- ЗД — текущая задолженность по налогу погашается без требования со стороны ФНС.

На реквизит 106 по смыслу похож другой реквизит — «Назначение платежа» (поле 24). В нем в текстовом виде пишется характеристика платежа по существу с указанием периода. Например, «Уплата налога в связи с применением УСН “доходы” за 2018 год».

Как заполнить дату платежа

Код, указанный в рассмотренном выше поле 106 «Основание платежа», влияет на указание даты платежа (поле 109).

Здесь возможны следующие варианты:

- если в поле 106 указан код основания платежа ТП, то в поле 109 проставляется дата декларации по налогу (а если она еще не подготовлена — 0);

- если указан код ЗД, то в поле 109 проставляется 0;

- если указан код ТР, то в поле 109 указывается дата требования от ФНС.

Если есть сомнения по заполнению поля 109, то следует поставить 0 (письмо Минфина России от 25.02.2014 № 02-08-12/7820).

Важнейшие элементы платежки — код ОКТМО и идентификаторы получателя. Ознакомимся с их спецификой и образцом платежного поручения по УСН за год.

Как указать ОКТМО и идентификаторы получателя и где скачать образец платежки

Код ОКТМО (поле 105) — это идентификатор муниципального образования, на территории которого налогоплательщик осуществляет предпринимательскую деятельность. В общем случае это муниципалитет, где расположено юрлицо или где проживает ИП. Коды ОКТМО в платежке и в декларации по налогу должны совпадать.

Бывает, что головная организация, у которой есть обособленные подразделения, ведет деятельность в одном муниципалитете, а сами подразделения — в другом (или в нескольких). Даже если налог адресуется одной ИФНС (контролирующей несколько ОКТМО), в каждой из платежек — от головной организации и от подразделений — указывается отдельный ОКТМО.

Важно указать в платежке правильные реквизиты получателя — той ИФНС, которая контролирует ОКТМО по коду в поручении. А именно:

- ИНН, КПП;

- наименование (указывается вместе с наименованием УФК по региону).

Исключительно важно указать корректный номер счета УФК. Если ошибиться в нем (либо в наименовании банка получателя), то платежка не будет считаться переведенной в бюджет. Придется возвращать денежные средства, попавшие «в никуда», и оформлять платеж заново.