Отчитаться по земельному налогу за 2019 год обязаны все владеющие земельными участками фирмы до 3 февраля 2020 года.

Декларация заполняется по знакомой форме, а для ее проверки применяются контрольные соотношения. Количество сдаваемых деклараций зависит от числа собственных земельных участков фирмы, а также от их места расположения.

ВАЖНО! Юрлица самостоятельно рассчитывают и декларируют транспортный налог за 2019 год в последний раз. Налог за 2020-й им уже посчитают налоговики. Не нужно будет сдавать и налоговую декларацию.

Когда отчитываться по земельному налогу не требуется

Перед тем как заполнить декларацию по земельному налогу за 2019 год и сдать в 2020-м, проверьте:

- Обязаны ли вы сдавать этот отчет — декларацию по земельному налогу представляют только владеющие земельными участками организации, в том числе и тогда, когда они ограничены в правах.

Компаниям без земли, ИП и гражданам отчитываться не нужно.

- Была ли компания в 2019 году владельцем земельных участков; если нет (к примеру, арендовала землю у другой фирмы или физлица), декларацию по земельному налогу за 2019 год подавать не нужно (письмо Минфина России от 23.06.2016 № 03-02-08/36474).

- Действовал ли земельный налог на территории того муниципального образования, в границах которого находится ваша земля. Лишь в этом случае вам необходимо отчитаться по налогу и уплатить его (ст. 387 НК РФ).

Проведя предварительный контроль по вышеуказанным условиям, приступайте к оформлению декларации — сделайте это с учетом рекомендаций, размещенных в следующем разделе.

Где взять бланк декларации и что учесть при ее оформлении?

При заполнении декларации по земельному налогу за 2019 год и сдаче в 2020 году:

- используйте бланк в редакции приказа ФНС от 30.08.2018 № ММВ-7-21/509@ — скачать его можно ниже;

- проверьте готовый отчет по контрольным показателям

Скачать бланк декларации по земельному налогу

Образец декларации по земельному налогу

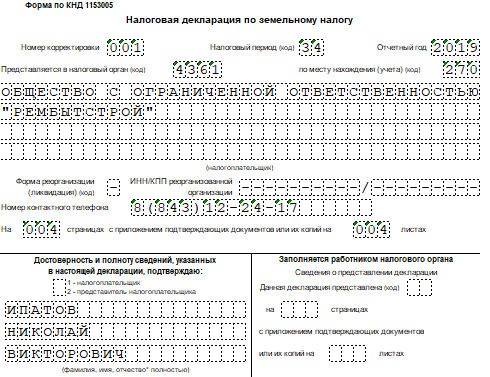

Как заполняется декларация по земельному налогу, разберем на примере.

ООО «Рембытстрой» использует в своей деятельности 2 земельных участка:

- первый участок фирма арендует у своего партнера ООО «Стройка-Люкс»;

- второй участок принадлежит ООО «Рембытстрой» на праве собственности.

Несмотря на то что земельные участки располагаются в разных муниципальных образованиях, специалистам ООО «Рембытстрой» не придется оформлять 2 декларации — отчет нужен только по налогу, рассчитываемому со стоимости собственной земли фирмы. По арендуемой земле должен отчитаться ее собственник — ООО «Стройка-Люкс».

Исходные данные для расчета налога:

- кадастровая стоимость участка на 01.01.2019 — 18 320 000 руб.;

- 23 мая 2019 года в ЕГРН внесены сведения о продаже части этого земельного участка, на 01.06.2019 года его новая кадастровая стоимость — 14 500 000 руб.

- ставка земельного налога — 0,3%;

При заполнении декларации специалисты ООО «Рембытстрой»:

- Проставили код налогового периода «34» на титульном листе, что означает годовую «земельную» декларацию.

- Для заполнения строки 030 раздела 2 (код категории земли) они воспользовались приложением № 5 Порядка заполнения декларации, утвержденного приказом ФНС России от 10.05.2017 № ММВ-7-21/347@ (ред. от 30.08.2018). Поскольку земля находится в пределах населенного пункта и не относится к остальным категориям земель, используется код 003002000000.

- Определили сумму земельного налога (стр. 150) разделу 2 как произведение кадастровой стоимости, налоговой базы и коэффициента Ки. Сумма земельного налога определена на двух листах (003 и 004) раздела 2.

- Для заполнения строки 145 раздела 2 (коэффициент Ки) они воспользовались формулой:

Ки1 = число полных месяцев до изменения площади участка участка /12 месяцев.

5 мес./12 мес. = 0, 4167. Этот коэффициент привели на стр.003 декларации.

Ки2 = число полных месяцев после изменения площади участка /12 месяцев.

7 мес./12 мес. = 0,5833. Этот коэффициент указали на стр.004 декларации.

- В разделе 1 по строке 021 «Исчисленная сумма за налоговый период» записали исчисленную сумму налога, которую определили как сумму исчисленного налога по строке 250 раздела 2 листов 003 и 004 декларации: 22 902 + 25 374 = 48 276 руб.

- Авансовые платежи были определены следующим образом:

- 1 квартал: 18 320 000 * 0,3%/4 = 13 740 руб.

- 2 квартал:

по участку до его продажи (за апрель-май)

18 320 000 * 0,3% * 2/12 = 9 160 руб.

По оставшейся после продажи части участка (за июнь)

14 500 000 * 0,3%/12 = 3 625 руб.

Итого аванс за 2 квартал: 9 160 + 3 625 = 12 785 руб.

- За 3 квартал:

14 500 000 * 0,3%/4 = 10 875 руб.

- Сумма налога к доплате определена как разница между исчисленным налогом и авансовыми платежами:

48 276 — 13 740 — 12 785 — 10 875 = 10 876 руб.

- В пустующих ячейках проставили прочерки.

Как выглядит заполненная ООО ««Рембытстрой» декларация, смотрите в образце.

Нюансы подготовки и представления декларации по земельному налогу

Учесть нормативные требования по оформлению и сдаче декларации по земельному налогу помогут подсказки:

- На подготовку декларации по земельному налогу у организаций есть 1 месяц (январь 2020 года) — отчитаться перед налоговиками необходимо до 03.02.2020 (перенос с выходного 1 февраля). Опоздание с отчетом грозит штрафом — 5% от налога, отраженного в декларации за каждый месяц просрочки («штрафной» минимум — 1000 руб., максимум — 30% от неуплаченного налога).

- Отчитайтесь в электронной форме, если среднесписочная численность работников вашей компании за предшествующий год более 100 чел. (п. 3 ст. 80 НК РФ); если этот показатель меньше или равен 100, вы можете выбирать между электронной и бумажной формой отчетности.

- Сдайте декларацию налоговикам по месту нахождения земельного участка (кроме крупнейших налогоплательщиков — им необходимо отчитаться в инспекцию по крупнейшим налогоплательщикам (п. 4 ст. 398 НК РФ)).

Порядок сдачи декларации в ситуации, когда компания владела в 2019 году несколькими земельными участками, смотрите на рисунке:

Статья взята с сайта Налог-налог.ру