Начиная с отчетности за 1-й квартал 2021 года все работодатели будут отчитываться на новой форме 6-НДФЛ, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Разделы в новом отчете фактически поменялись местами, а также появились некоторые другие нововведения.

Справка 6-НДФЛ как отдельный документ последний раз сдается по итогам 2020 года. Далее будет сдаваться аналогичный документ в качестве Приложения № 1 в составе обновленной формы 6-НДФЛ.

Состав новой 6-НДФЛ

Расчет 6-НДФЛ, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/753@, включает в себя:

- титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента» (заполняется по аналогии с данными, содержащимися в Разделе 2 предыдущей версии 6-НДФЛ);

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» (заполняется по аналогии с данными, содержащимися в Разделе 1 предыдущей версии 6-НДФЛ);

- Приложение № 1 «Справка о доходах и суммах налога физического лица» (фактически это 2-НДФЛ). Заполняется это приложение только раз в год не позднее 1 марта года, идущего за отчетным (в годовом 6-НДФЛ).

Далее ознакомимся детально с порядком заполнения 6-НДФЛ в 2021 году.

Заполнение Раздела 1 расчета 6-НДФЛ

Раздел 1 обновленной 6-НДФЛ похож на Раздел 2 расчета, применяемого сейчас.

В данный раздел ввели новое поле — КБК по налогу:

![]()

В поле 020 приводится обобщенная по всем физлицам сумма НДФЛ, удержанная за 3 последних месяца отчетного периода:

![]()

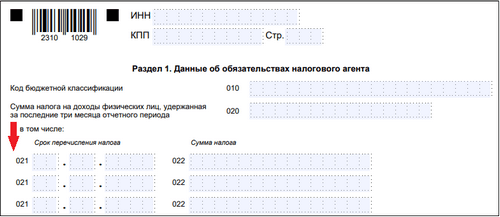

В поле 021 вносится дата, не позднее которой необходимо уплатить удержанный НДФЛ (не фактическая дата уплаты налога, а планируемая):

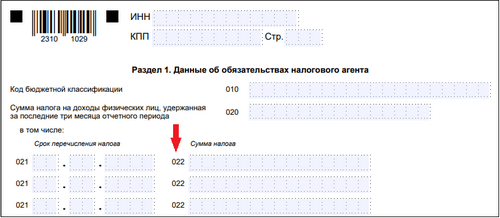

В поле 022 отражают обобщенную сумму удержанного НДФЛ, который необходимо уплатить в срок, указанный в поле 021:

В п. 3.2 порядка заполнения нового расчета 6-НДФЛ указано, что сумма, проставленная в поле 020, должна равняться сумме показателей, приведенных в полях 022. Отсюда следует, что, если выплата приходится на один отчетный период (к примеру, на январь, 1-й квартал), а срок перечисления НДФЛ — на другой период (в нашем примере — на апрель, полугодие), то операцию нужно показать в Разделе 1 расчета 6-НДФЛ за тот период, на который выпал срок перечисления (в рассматриваемом случае — за полугодие).

В поле 030 показывают общую сумму НДФЛ, возвращенную налоговым агентом налогоплательщикам в рамках ст. 231 НК РФ, за последние 3 месяца отчетного периода. Для сравнения — в применяемом сейчас расчете 6-НДФЛ возврат налога отражают только в Разделе 1 обобщенной суммой, а в Раздел 2 такие данные не включаются:

![]()

В поле 031 приводится дата, в которую налоговым агентом возвращен НДФЛ налогоплательщику в рамках ст. 231 НК РФ:

![]()

В поле 032 указывают сумму НДФЛ, возвращенную налоговым агентом налогоплательщикам в рамках ст. 231 НК РФ, в срок, указанный в поле 031:

![]()

Заполнение Раздела 2 расчета 6-НДФЛ

Раздел 2 обновленного бланка 6-НДФЛ похож на Раздел 1 отчета, действующего в настоящее время:

Как видим, в Разделе 2 также, как и в Разделе 1, появилось новое поле — КБК.

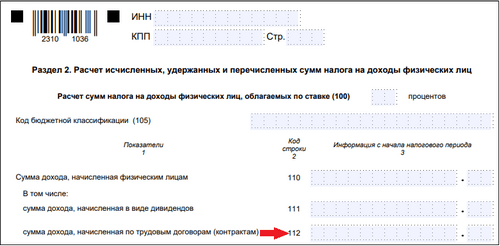

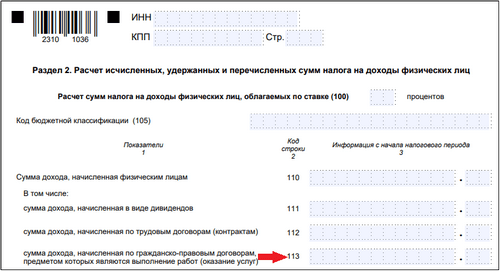

А еще в новом 6-НДФЛ предусмотрены отдельные поля:

- по суммам доходов, начисленных по трудовым договорам (поле 112):

- по суммам доходов, начисленных по договорам ГПХ за выполнение работ, оказание услуг (поле 113):

Напомним, что в действующей версии расчета 6-НДФЛ из общей суммы доходов выделяют только дивиденды.

Другие изменения:

- Раздел 2 в новом бланке заполняется по каждой налоговой ставке: сколько ставок налоговый агент применял в течение года — столько Разделов 2 и составляется. Для сравнения — в применяемом сейчас 6-НДФЛ некоторые поля заполняются для каждой ставки налога, а другие — обобщенно для всех ставок.

- Добавили поле 180 «Сумма налога, излишне удержанная»:

![]()

В действующем бланке 6-НДФЛ такого показателя нет.

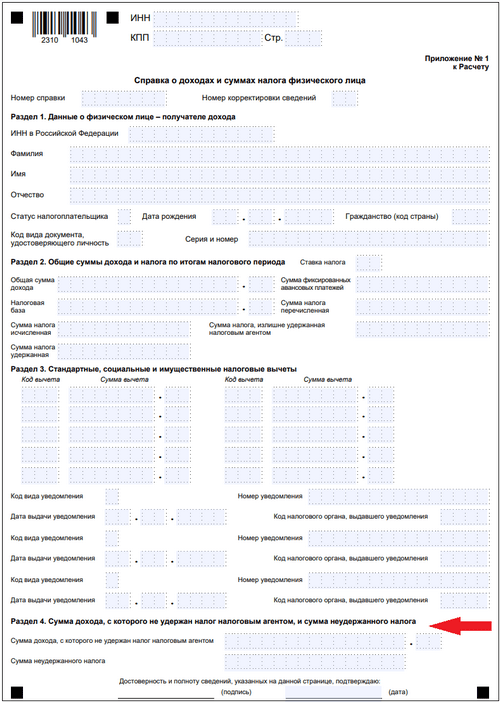

Заполняем Приложение № 1 расчета 6-НДФЛ

Как мы уже сказали выше, Приложение № 1 заполняется при оформлении 6-НДФЛ за календарный год. Оно практически идентично форме 2 НДФЛ, заполняемой сейчас:

Обратите внимание, что в форму добавили Раздел 4, где приводится сумма дохода, с которого не удержан НДФЛ, а также сам неудержанный налог.

Напоминаем, что за 2020 год работодатели все еще будут сдавать справки о доходах физлиц по форме 2-НДФЛ. Срок подачи — не позже 1 марта 2021 года. Далее справка 2-НДФЛ как таковая перестанет существовать. Ей на замену придет Приложение № 1 к расчету 6-НДФЛ. Впервые отправить налоговикам расчет 6-НДФЛ с Приложением № 1 надо не позже 1 марта 2022 года.

Статья взята с сайта Блог Кадровика