Нулевой 6-НДФЛ можно сдать в ИФНС, если в течение всего 2020 года доходы сотрудникам не выплачивались.

Если доходов не было только в 4 квартале, то отчет за год сдается в любом случае, так как сведения в нем указываются нарастающим итогом с начала года.

Если в прошлом году доходы работникам выплачивались, а в текущем уже нет, то в налоговую желательно направить пояснительное письмо, объясняющее причину непредставления отчета.

6-НДФЛ — одна из обязательных форм отчетности работодателей, сдаваемых за сотрудников. В ней работодатели-налоговые агенты указывают суммы выплаченного физлицам дохода и даты удержания, перечисления в бюджет подоходного налога.

Необходимость сдачи нулевки по 6-НДФЛ зависит от конкретной ситуации:

- ИП не имеет работников, которым выплачивается доход.

В этом случае 6-НДФЛ сдавать не нужно, как и направлять в ИФНС пояснительную записку. Связано это с тем, что ИП без сотрудников не являются налоговыми агентами и НДФЛ не уплачивают. А так как ранее отчет они этот не сдавали, то и предупреждать налоговую не о чем.

- В течение 9 месяцев сотруднику доход выплачивался, но весь 4 квартал он его не получал.

Отчет сдается обязательно, так как данные в нем отражаются нарастающим итогом с начала года. В этом случае заполняется только Титульный лист и Раздел 1.

- Доход сотруднику выплачен только в первом квартале, и до конца года он его больше не получал.

6-НДФЛ придется сдавать в течение всего года: по итогам каждого квартала. В отчете за 1 квартал нужно заполнить титульный лист, разделы 1 и 2, а в остальных отчетах — только титульник и Раздел 1.

- Доход выплачен во втором квартале. Ни до, ни после него сотрудник никаких выплат не получал.

Если сотрудник, получил доход, например, дивиденды только во 2 квартале, то за 1 квартал отчет сдавать не нужно, а начиная со 2 квартала и до конца года — нужно (Письмо Минфина РФ от 23.03.16 № БС-4-11/4958@).

- В течение прошлого года сотрудник получал доход, но с началом нового года он ушел в неоплачиваемый отпуск, и доход ему никакой не выплачивался.

В этом случае 6-НДФЛ сдавать вы не обязаны, но налоговики могут подумать, что отчет вы сдать забыли и заблокируют ваш счет до выяснения обстоятельств.

Поэтому желательно направить в ИФНС пояснительное письмо, в котором нужно объяснить, что отчет не направлен правомерно, поскольку в 1 квартале доход сотруднику не выплачивался.

Можно, конечно, сдать и нулевку 6-НДФЛ, но смысла в этом особого нет. Однако если вы все-таки решите сдать нулевой отчет, ИФНС обязана будет его принять (Письма ФНС РФ от 16.11.2018 № БС-4-21/22277@, от 04.05.2016 № БС-4-11/7928@).

Пояснительное письмо в налоговый орган с информацией о том, что вы не собираетесь представлять расчет 6-НДФЛ за 2020 (с объяснением причин), поможет избежать таких негативных последствий, как приостановление операций по счетам (переводов электронных денежных средств) или штрафа за несданный отчет (п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ).

Письмо об отсутствии обязанности сдачи 6-НДФЛ в отчетном периоде не имеет унифицированного бланка. Оно составляется в свободной форме с указанием:

- ФИО начальника инспекции, в которую оно направляется;

- данных организации или ИП, представляющих объяснения;

- причин, по которым отчет 6-НДФЛ не представлен в налоговый орган;

- ФИО генерального директора или ИП;

- даты и подписи лица, составившего письмо.

Образец пояснительного письма Скачать

Направить это письмо в ИФНС нужно до окончания срока сдачи 6-НДФЛ за отчетный период. Для расчета за 2020 год это 01.03.2021. Эта отчетная дата выпадает на рабочий день, поэтому переносов по п. 7 ст. 6.1 НК РФ не будет.

Отправить письмо в налоговую можно несколькими способами:

- лично или через представителя;

- по почте заказным письмом с описью вложения;

- в электронной форме по телекоммуникационным каналам связи.

Письмо составьте в 2 экземплярах, чтобы на одном из них принимающий инспектор поставил свою подпись и дату сдачи документа. В случае возникновения претензий это послужит доказательством того, что письмо подано своевременно.

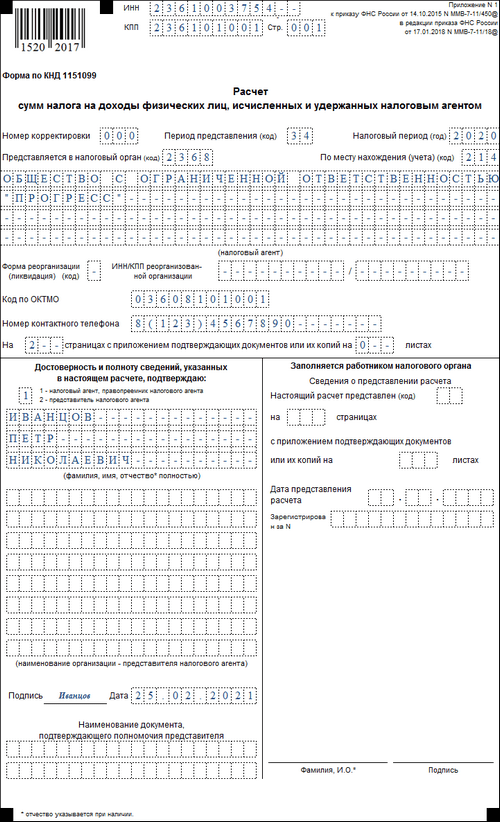

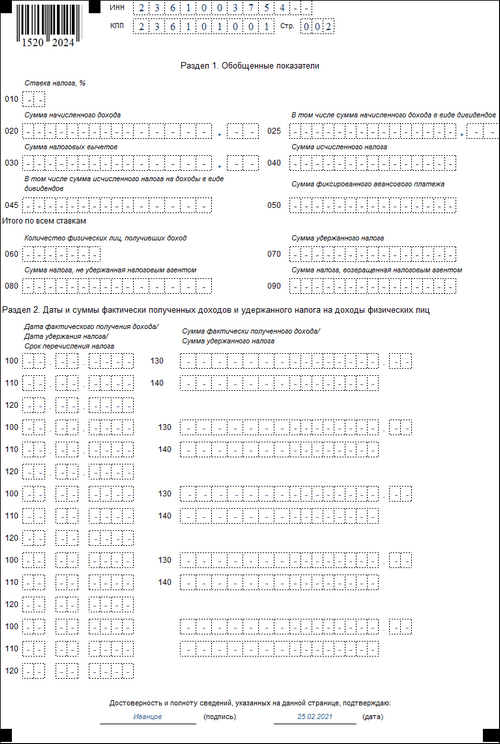

Для оформления нулевого 6-НДФЛ за 2020 год следует использовать бланк, утв. Приказом ФНС от 14.10.2015 № ММВ-7-11/450@ (в ред. Приказа ФНС от 17.01.2018 № ММВ-7-11/18@).

С отчетности за 1 квартал 2021 года 6-НДФЛ, в том числе нулевой, оформляется на новом бланке (Приказ ФНС от 15.10.2020 № ЕД-7-11/753@).

Нулевой 6-НДФЛ за 2020 год состоит из:

- Титульного листа.

Сведения в него вносятся так же, как и в обычный «ненулевой» отчет.

- Разделов 1 и 2.

При составлении нулевого отчета в этих разделах ставятся прочерки.

Образец нулевого 6-НДФЛ за 2020 год Скачать

Расчет 6-НДФЛ, что нулевой, что обычный (с показателями) сдается в ИФНС по месту учета налогового агента (п. 2 ст. 230 НК РФ):

- организации сдают его по месту своего нахождения;

- ИП — по месту жительства.

Но в зависимости от статуса организации или ИП (либо источника доходов) порядок сдачи отчета может меняться:

| Кто и где получает доходы | Куда подавать 6-НДФЛ |

| Сотрудники головного офиса | В ИФНС по местонахождению головного офиса |

| Сотрудники обособленных подразделений (ОП) | В ИФНС по местонахождению каждого ОП.

Если организация уведомила налоговые органы о централизованной уплате НДФЛ через ответственное обособленное подразделение, то 6-НДФЛ по ОП сдается (п. 2 ст. 230 НК РФ):

|

| Сотрудники крупнейших налогоплательщиков, включая их ОП | В ИФНС по месту учета головной организации |

| Сотрудники ИП на ЕНВД или ПСН | В ИФНС по месту, где ИП ведет деятельность на вмененке или патенте. Если деятельность на спецрежиме прекращена, расчет подается за период от начала года до дня прекращения деятельности |

| Сотрудники ИП, совмещающего ЕНВД и УСН |

|

I must thank you for the efforts youve put in penning this site. I am hoping to check out the same high-grade blog posts by you in the future as well. In fact, your creative writing abilities has motivated me to get my very own blog now 😉

Right here is the perfect web site for anyone who hopes to find out about this topic. You understand a whole lot its almost hard to argue with you (not that I actually would want toÖHaHa). You definitely put a new spin on a topic that has been discussed for decades. Excellent stuff, just great!