Ситуация, когда налоговый орган требует от пенсионера уплатить налог на имущество физических лиц (далее по тексту – НИФЛ), иначе называемый имущественным налогом, или, налогом на недвижимость, является вполне жизненной, реальной и ничуть не фантастичной.

И сейчас такие случаи не единичны, а причины их различны.

Да, пенсионерам в России как гражданам с обычно оставляющим желать лучшего материальным положением, «по закону» предоставлен ряд льгот, среди которых чуть ли не «испокон веков» было и освобождение от уплаты НИФЛ.

И действительно, долгое время эта льгота была безусловной. Однако внесённые с 2014 года изменения в налоговое законодательство усложнили положение дел; в результате, пенсионеры также стали ПОТЕНЦИАЛЬНЫМИ плательщиками имущественного налога.

Тем не менее, льготные основания у пенсионеров для освобождения от этого нежелательного налога имеются и сейчас, и они приведены в статье 407 (пункт 4) Налогового кодекса РФ.

И в 2018 году дело обстоит следующим образом.

Условия, при которых пенсионер освобождается от НИФЛ

- Налог не начисляется для пенсионеров всех категорий (в том числе – работающих); главный критерий – получение ими пенсионных выплат.

- Требования к объектам недвижимости, на которые распространяется льгота:

- недвижимость принадлежит пенсионеру на праве СОБСТВЕННОСТИ;

- объект не используется для предпринимательской деятельности, то есть не является источником получения доходов;

- кадастровая стоимость объекта не должна превышать 300 миллионов рублей.

- Пенсионер освобождается от НИФЛ только по ОДНОМУ ОБЪЕКТУ каждого из видов недвижимости (перечисленных в следующем разделе статьи); соответственно, будучи собственником недвижимости РАЗЛИЧНЫХ ВИДОВ, он получает законную возможность не платить налог за несколько объектов.

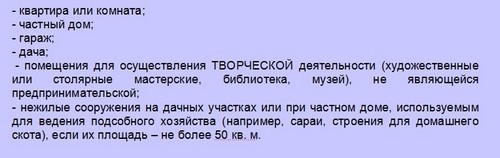

Виды объектов недвижимости, на которые распространяется льгота

Льгота в виде освобождения от НИФЛ охватывает следующие РАЗЛИЧНЫЕ ВИДЫ недвижимого имущества:

Пенсионер-собственник нескольких объектов недвижимого имущества ОДНОГО ВИДА может по своему усмотрению выбрать тот, который будет освобождён от НИФЛ (за остальные придётся платить налог, «как всем»).

Разумеется, в подобных случаях целесообразно применить льготу к наиболее дорогому объекту.

О действиях пенсионера при получении требования об уплате НИФЛ

Итак, пенсионер получил (возможно – неожиданно для себя) документ из налогового органа, согласно которому ему начислен и подлежит уплате налог на недвижимость. Что же ему делать в такой ситуации?

Для начала важно уяснить для себя суть данного документа и действий налоговиков.

Как можно сделать вывод из предыдущих разделов, существует довольно много правовых оснований для признания пенсионера налогоплательщиком за принадлежащее ему недвижимое имущество. – Возможно, требование налогового ведомства вполне законно и подлежит исполнению.

Кроме того, налоговики могут объединить в одном документе требования об уплате НИФЛ за 3 предыдущих года. – Вполне возможно, что в нём присутствует сумма налога за период, когда гражданин ещё не находился в пенсионном возрасте, не получал пенсионные выплаты и не имел права на льготу.

Если проанализировать ситуацию самостоятельно представляется затруднительным, лучше получить консультацию в налоговой инспекции.

Но допустим, что по мнению пенсионера, внимательно изучившего вопрос, он приходит к выводу, что закон даёт ему право на освобождение от НИФЛ за этот объект.

Чтобы не испытывать недоумение по поводу происходящего, следует иметь в виду, что законодательство не обязывает (хочется надеяться, что только ПОКА!) налоговые органы отслеживать процессы перехода своих налогоплательщиков в «стан» пенсионеров, отводя роль «инициативной стороны» самому «новоиспечённому» пенсионеру. Но, по крайней мере, важно, что такое оформление имеет заявительный характер – то есть, по завершении процедуры отказать в льготе не имеют права.

Конечно, налоговики стремятся идти в ногу со временем и постепенно начинают пользоваться едиными информационными базами населения или осуществлять межведомственное взаимодействие с пенсионными органами, чтобы корректировать свою работу по налогам. Так что вполне возможно, что необходимые поправки они внесут сами и не станут беспокоить «нового пенсионера» своими требованиями уплатить НИФЛ.

Но если этого не произошло, «все карты – в руки» самому адресату налогового требования. Значит, ему пришла пора нанести визит в налоговую инспекцию по месту регистрации объекта собственности и «под чутким руководством» работников ведомства написать заявление об освобождении от НИФЛ.

«Продвинутые» и хорошо разбирающиеся в информационных технологиях пенсионеры могут в качестве альтернативы воспользоваться для этого электронным сервисом на сайте ФНС РФ. Там же можно скачать для заполнения и бланк заявления.

Третий способ взаимодействия с налоговым органом – почтовое уведомление.

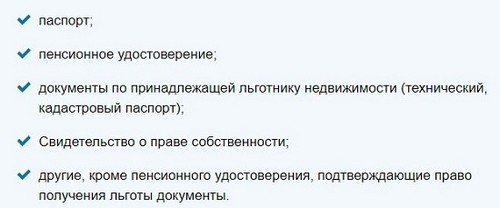

Перечень документов, необходимых для оформления освобождения от НИФЛ

Вместе с заявлением в налоговый орган надо предоставить/предъявить следующие документы:

Если пенсионер имеет на праве собственности несколько объектов ОДНОГО ВИДА, тот, для которого он хочет получить льготу по НИФЛ, необходимо указать в заявлении.