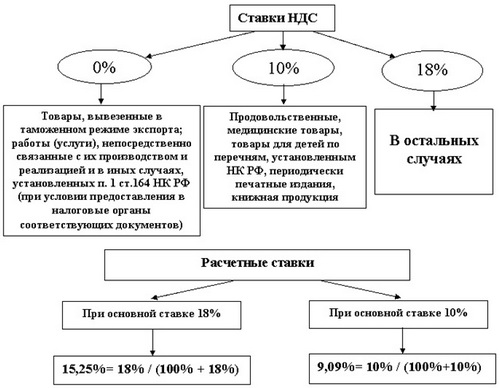

Случаи, когда применяются расчетные ставки НДС, описаны в п. 4 ст. 164 НК РФ. Расчетные ставки НДС определяются как отношение процентной ставки НДС к налоговой базе, принятой за 100 и увеличенной на процентную ставку.

В счетах-фактурах расчетная ставка указывается в графе 7 как 20/120 или 10/110 без указания символа %.

В счетах-фактурах расчетная ставка указывается в графе 7 как 20/120 или 10/110 без указания символа %.

Существующие ставки НДС

Помимо расчетных ставок, применяемых в особом режиме (п. 4 ст. 164 НК РФ), существуют основные ставки НДС.

К ним относятся:

- Ставка НДС 0%, случаи применения которой приведены в п. 1 ст. 164 НК РФ.

- НДС по ставке 10% исчисляется на основании условий, приведенных в п. 2 ст. 164 НК РФ.

- Ставка НДС 20% применяется на основании п. 3 ст. 164 НК РФ.

Случаи применения ставки НДС 20%

Ставка НДС 20% применяется во всех случаях реализации товаров (работ, услуг), которые не относятся к пп. 1, 2, 4 ст. 164 НК РФ (п. 3 ст. 164 НК РФ). Поскольку перечень пп. 1, 2, 4 ст. 164 НК РФ является закрытым, подавляющее большинство операций внутри отечественного рынка облагается по ставке 20% НДС.

Таким образом, применение ставки НДС 20% определяется отсутствием указанной операции по реализации в перечне обложения по основным ставкам 0 и 10% и расчетным ставкам налога.

Формула расчетных ставок НДС

Расчетные ставки соответствуют ставкам налогообложения 10% и 20% НДС. Однако рассчитываются они отношением процентной ставки НДС к налоговой базе, принятой за 100 и увеличенной на процентную ставку (п. 4 ст. 164 НК РФ).

Формулы для расчета ставок:

- 10 / (100 + 10);

- 20 / (100 + 20).

Случаи применения расчетных ставок НДС

Все случаи применения расчетных ставок НДС приведены в п. 4 ст. 164 НК РФ.

Расчетные ставки применяются:

- При получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ. Налоговая база по НДС может быть увеличена только на суммы, связанные с оплатой реализованных товаров, то есть в ситуациях, когда фактически данные суммы являются частью выручки. Если такие суммы признаны относящимися к выручке от продаж, то они также должны облагаться налогом. Налоговая ставка по дополнительным денежным суммам зависит от ставки по основным операциям. Так, если ставка налога на основную операцию была 10%, то дополнительная сумма будет облагаться налогом 10/110, так как с этой суммы удерживается расчетный налог (п. 4 ст. 164 НК РФ). Если налогообложение основной суммы проводилось по ставке 20% НДС, то расчетная ставка для дополнительно полученных сумм, связанных с выручкой, составит 20/120.

- Получении авансов по предстоящей поставке или передаче имущественных прав.

- Удержании налога агентами по НДС.

- Расчетная ставка НДС при реализации имущества, учитываемого вместе с налогом.

Налоговым кодексом РФ регламентировано применение расчетной ставки при реализации имущества, учитываемого вместе с налогом согласно п. 3 ст. 154 НК РФ, приобретенного на стороне. Реализация его облагается по ставке 20/120 или 10/110.

К такому имуществу относятся:

- основные средства, покупаемые за счет целевого финансирования из бюджета и оплачиваемые с учетом НДС, не подлежащего вычету (письмо Минфина России от 01.04.2010 № 03-07-11/83);

- имущество, полученное безвозмездно и учитываемое по стоимости с учетом налога, уплаченного передающей стороной;

- основные средства, учтенные по стоимости с учетом налога;

Кроме того, по расчетной ставке облагаются операции по реализации:

- сельхозпродукции и продуктов переработки по п. 4 ст. 154 НК РФ;

- автомобилей, приобретенных у физических лиц для перепродажи согласно п. 5.1 ст. 154 НК РФ.

Кроме того, расчетная ставка применяется при передаче имущественных прав согласно п. 2–4 ст. 155 НК РФ. Перечень случаев, при которых допускается использование расчетной ставки налога, является исчерпывающим (определение ВАС РФ от 24.12.2008 № ВАС-15099/08, постановление ФАС Московского округа от 29.08.2008 № КА-А40/8063-08).

Заполнение счетов-фактур по расчетным ставкам

Счет-фактура при реализации имущества, состоящего на учете предприятия по стоимости, включающей НДС, определен правилами заполнения счета-фактуры, утвержденными постановлением Правительства РФ от 26.12.2011 № 1137.

Согласно данным правилам:

- в графу 5 вносится межценовая разница с учетом налога;

- в графе 8 отражается расчетная сумма налога (подп. «д», «з» п. 2 правил заполнения);

- графа 7 отражает расчетную ставку, которая применима в данной ситуации, ставка при этом указывается без символа % (т. е. 20/120 и т. д.);

- в графах 4 и 9 указывается полная цена и стоимость продажи с НДС.

Расчетные ставки соответствуют ставкам налогообложения 10% и 20% НДС. Однако рассчитываются они отношением процентной ставки НДС к налоговой базе, принятой за 100 и увеличенной на процентную ставку (п. 4 ст. 164 НК РФ).