Для предоставления отчетности за Ⅱ квартал 2019 года необходимо использовать форму 6-НДФЛ, которая введена Приказом ФНС России от 14.10.2015 № ММВ-7-11/450 в редакции приказа от 17.01.2018 № ММВ-7-11/18@. Эта форма использовалась при сдаче отчетности в предыдущем отчетном периоде. Нового бланка не утверждалось. В связи с этим продолжают действовать как порядок заполнения расчета, так и формат, необходимый для передачи его в ИФНС.

Действующая форма расчета включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Напоминаем, что последний срок сдачи 6-НДФЛ за Ⅱ кв. 2019 год – 31 июля 2019 года (включительно).

Образец заполнения 6 ндфл за 2 квартал 2019 год.

Заполнить расчет за полугодие несколько сложнее, чем за 1 квартал. Это связано с тем, что показатели разделов 1 и 2 не совпадают.

В разделе 1 отражаются сведения нарастающим итогом с начала года, в данном случае за январь — июнь. А в разделе 2 – за апрель, май и июнь.

Образец заполнения 6 ндфл за 2 квартал 2019 года составлен, исходя из следующих данных:

За январь-июнь 2019 года двум работникам ООО «Омега» начислено доходов на сумму 420000 руб.,

в том числе:

- зарплата за апрель – 70 000 ₽,

- зарплата за май – 70 000 ₽,

- зарплата за ионь – 70 000 ₽.

Налоговых вычетов предоставлено на сумму 12 600 руб. в течении предыдущих месяцев.

Ко всем доходам применялась ставка НДФЛ 13%. Начисленный налог составляет – 52962 руб.

День выплаты зарплаты в ООО «Омега » — 10 число месяца, следующего за расчетным. Если 10 число выпадает на выходной, то зарплата выдается в последний рабочий день перед выходным.

Пример заполнения:

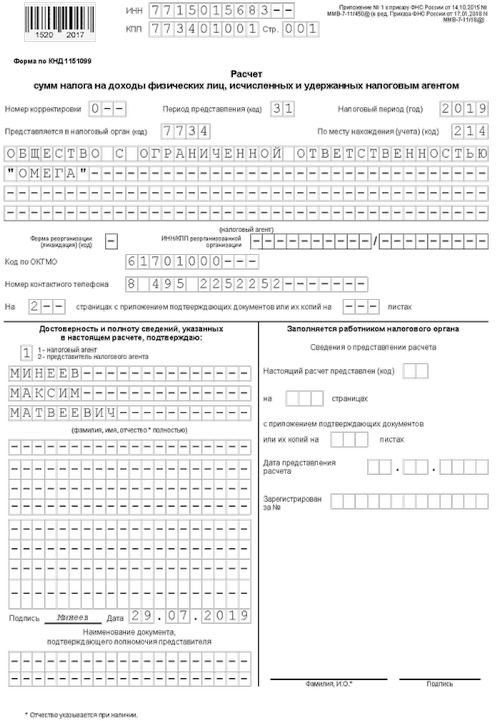

Заполнение расчета начинается с оформления титульного листа. Ему присваивается номер – 001. О том, что подаваемые данные являются первичными, свидетельствует шифр «000» в графе «Номер корректировки». Если потребуется подать уточненную форму, то надо указывать соответствующий порядковый номер исправлений («001», «002» и т.д.).

Период представления расчета обозначается определенными кодами:

- в 6-НДФЛ за 2 квартал 2019 года (за полугодие) указывается код «31»;

- если отчетность сдается по итогам полугодия компанией, подвергшейся реорганизации или ликвидации, указывают код «52». Для указания типа налогоплательщика, который предоставляет расчет, применяют коды, вносимые в графу «По месту нахождения». Если расчет подает индивидуальный предприниматель, то указывается код «120». Адвокаты должны применять код «125», а нотариусы — «126». Отечественные предприятия, которые не относятся к группе крупнейших налогоплательщиков, проставляют код «214» (приложение № 2 к Порядку заполнения). Оставшиеся поля заполняются в соответствии с регистрационными данными налогового агента (ИНН, КПП, наименование, код ОКТМО, телефон).

В разделе 1 отражают обобщенные с начала года данные по начисленным доходам в пользу физических лиц, а также исчисленного и удержанного налога.

В разделе 2 показывается детализация доходов и налога только за последние три месяца, входящие в отчетный период (апрель, май, июнь). Отражение доходов и НДФЛ привязывается к датам фактического получения дохода, удержания налога и сроку перечисления налога в бюджет.

В первой строке надо отразить доход, полученный в марте, поскольку в отчете за Ⅰ квартал 2019 он вошел в начисления раздела 1, но не указан в расшифровке раздела 2, поскольку был удержан и уплачен в бюджет уже в апреле, т.е. уже во Ⅱ квартале. Последние записи — это майская зарплата, которую сотрудники получили в июне. Июньские доходы найдут свое отражение уже в отчете за 9 месяцев.

Рекомендуется проверить заполненную форму на корректность и достоверность включенных в неё сведений. Проверка поможет исключить излишние вопросы представителей налоговых органов и избежать наказания, устанавливаемого п. 1 ст. 126.1 НК РФ и п. 1 ст. 15.6 КоАП РФ.