С 04.01.2019 действуют новые требования к документам, представляемым в налоговую на бумаге. Они прописаны в приложении № 18 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@.

Толщина тома

Толщина тома

Если документов много, разделите их на тома. В каждый том определите не более 150 листов. Все листы каждого тома прошейте и пронумеруйте сплошным способом арабскими цифрами, начиная с единицы.

Многостраничные документы объемом свыше 150 листов разделять не надо, один такой документ — один том.

Требования к прошивке

Прошивайте бумаги так, чтобы:

- документы можно было свободно читать: был виден текст документов, все реквизиты, даты, визы, резолюции, иные надписи, печати, штампы и отметки;

- каждый лист подшивки можно было легко скопировать;

- при чтении и копировании подшивка не разрушалась.

Прошейте документы толстой нитью, выведите ее концы на оборотную сторону последнего листа и свяжите.

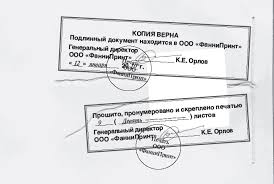

Заверительная надпись

На оборотной стороне последнего листа каждого тома (части) в месте скрепления наклейте бумажную наклейку с заверительной надписью.

Требования заверять каждый лист подшивки в новых правилах нет. Заверяйте подшивку целиком. Нет в них и ограничений по размеру наклейки и нитей (раньше Минфин просил, чтобы наклейка была размером 40–60 мм на 40–50 мм, а концы нити не выходили за наклейку более чем на 2–2,5 см).

Эта надпись должна содержать:

- наименование должности лица, удостоверившего подлинность документов, либо указание на то, что она сделана индивидуальным предпринимателем или другим частнопрактикующим лицом (адвокатом, нотариусом, арбитражным управляющим, оценщиком, медиатором, патентным поверенным);

- личную подпись, фамилию, инициалы этого лица;

Подпись должна частично захватывать бумажную наклейку.

- количество листов (арабскими цифрами и прописью);

- дату.

Ставить на наклейке слово «Верно», как того требует ГОСТ Р 7.0.97-2016, не нужно.

Сопроводительное письмо

К подшивке обязательно оформите сопроводительное письмо.

В нем укажите:

- основание представления документов, то есть дату и номер требования;

- общее количество листов.

Нужна также опись представленных документов. Ее можно включить прямо в сопроводительное письмо или оформить отдельным документом.

Статья взята с сайта Налог-налог.ру