Состав сведений о дивидендах в декларации по налогу на прибыль зависит от того, кто является налоговым агентом, кто получает дивиденды и когда они были выплачены (в отчетном периоде или ранее).

Если в текущем году была выплата дивидендов, в декларацию обязательно включается раздел А листа 03. Остальные страницы и Приложение 2 в отчетном периоде могут отсутствовать.

Форма декларации по прибыли, используемая для отчета за 2019 год, утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@.

Организации, выплачивающие дивиденды, в ней заполняют:

- лист 03;

- подраздел 1.3 разд. 1 листа 01.

При выплате дивидендов физлицам с ценных бумаг также составляют Приложение № 2 к декларации. Например, это делают АО. ООО это приложение не сдают, а дивиденды отражают в справках 2-НДФЛ (письмо ФНС от 18.09.2019 № СД-4-3/18915@).

Заполнение листа 03 осуществляется исключительно налоговыми агентами. Если компания таковым не является, может в декларацию его не включать (пп. 1.1, 1.17 порядка заполнения декларации (приложение 2 к приказу ФНС России от 23.09.2019 № ММВ-7-3/475@)).

Порядок заполнения листа 03

Порядок заполнения листа 03 содержится в том же документе, которым утверждена форма декларации (приказе № ММВ-7-3/475@).

Лист состоит из трех разделов, посвященных:

- доходам в виде дивидендов — раздел А;

- доходам по государственным и муниципальным ценным бумагам (процентам) — раздел Б;

- расшифровке сумм дивидендов — раздел В.

При этом основная масса организаций заполняет только разделы А и В, а раздел Б не составляет.

Раздел А выглядит следующим образом:

Заполняют его за период, в котором были выплачены дивиденды, и за следующие периоды в течение года. Например, при выплате дивидендов в 3-м квартале раздел А нужно включить в декларацию за 9 месяцев и год.

В шапке раздела нужно проставить:

- код категории налогового агента: 1 — если вы эмитент ценных бумаг, по которым платите дивиденды, 2 — если нет;

- вид дивидендов: промежуточные или годовые;

- код налогового периода и отчетный год. Например, для дивидендов за 2018 год, выплаченных в июне 2019 года, код периода будет 34, отчетный год — 2018.

Далее заполняются сведения о дивидендах — общей суммой (строки 001 и 010) и в разрезе налоговых ставок и категорий получателей (строки 020-070).

Если вы тоже получали дивиденды заполните строки 080 и 081, указав в них общую сумму дивидендов и сумму, на которую при расчете налога были уменьшены начисленные дивиденды соответственно.

В строке 090 нужно указать разницу между строкой 010 и строкой 081, в строке 091 — общую налоговую базу дивидендов, с которой рассчитан налог по ставке 13%, в строке 092 — общую налоговую базу для дивидендов, облагаемых по ставке 0%.

Далее приводится налог на прибыль, начисленный с дивидендов: общая сумма (строка 100), на дивиденды, выплаченные в прошлые периоды (строка 110), и в последнем квартале отчетного года (строка 120).

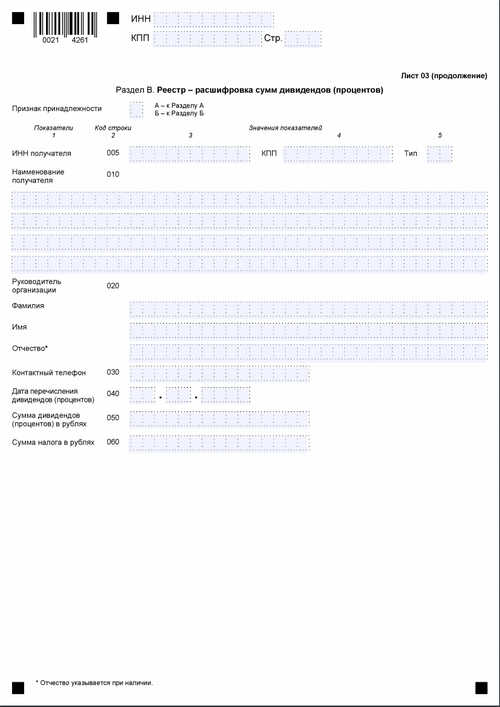

Раздел В листа 03 выглядит так:

Его включают в декларацию только за тот квартал, в котором была выплата дивидендов и заполняют на каждого участника. В поле «Признак принадлежности» нужно поставить А, в поле «тип» — 00, что означает первичный расчет. При подаче уточненок тут проставляется порядковый номер корректировки от 01 до 98. Код 99 используется при аннулировании информации.

Далее приводятся сведения о получателе дивидендов, дата и сумма выплаты, сумма удержанного налога.

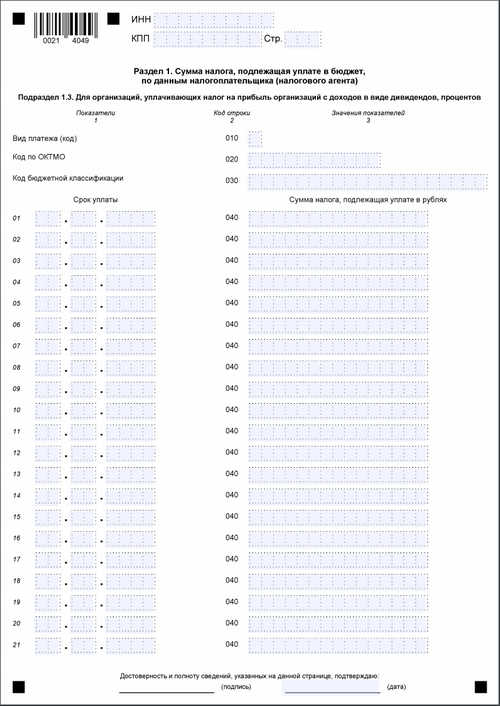

После заполнения листа 03 сведения о дивидендах нужно перенести в подраздел 1.3 разд. 1 листа 01.

Его тоже заполняют только в том квартале, когда выплачивались дивиденды, а в декларации за следующие периоды уже не включают.

В строке 010 нужно поставить 1 (код 2 используется для доходов по государственным и муниципальным ценным бумагам).

В строке 01 указать срок уплаты налога (день, следующий за днем выплаты дивидендов), а в строке 040 — сумму налога. Если дивиденды выплачивались несколько дней заполняют соотвествующее количество строк.

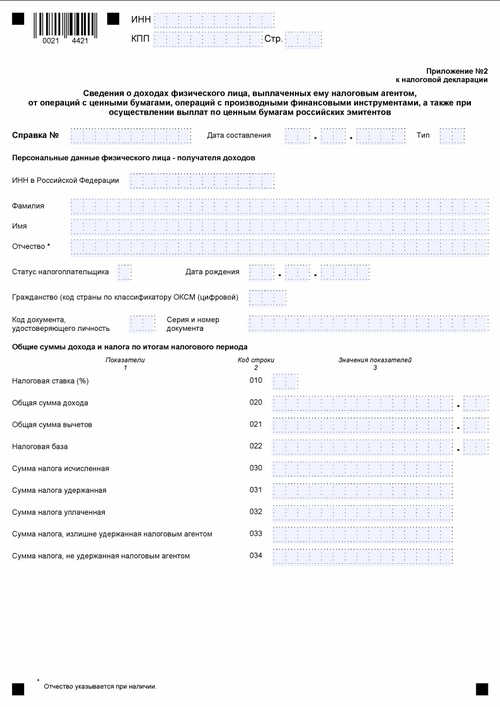

Как заполнить Приложение № 2 к декларации по налогу на прибыль

Приложение № 2 составляют по выплачиваемым физлицам дивидендам с ценных бумаг. Перечень лиц, которые должны это делать, приведен в п. 22.1 порядка заполнения декларации № ММВ-7-3/475@. В том числе это акционерные общества.

Заполняют его только по итогам года, отдельно на каждое физлицо — получателя дивидендов.

В шапке указывают порядковый номер и дату справки в составе этого приложения, а также ее тип:

- 00 — первичное представление;

- 01-98 — номер корректировки;

- 99 — аннулирование ранее представленной справки.

Далее приводят персональные данные физлица: ИНН, Ф. И. О., налоговый статус, дату рождения, гражданство, данные документа, удостоверяющего личность. Затем сведения о сумме дивидендов и налоге с них (строки 010-034).

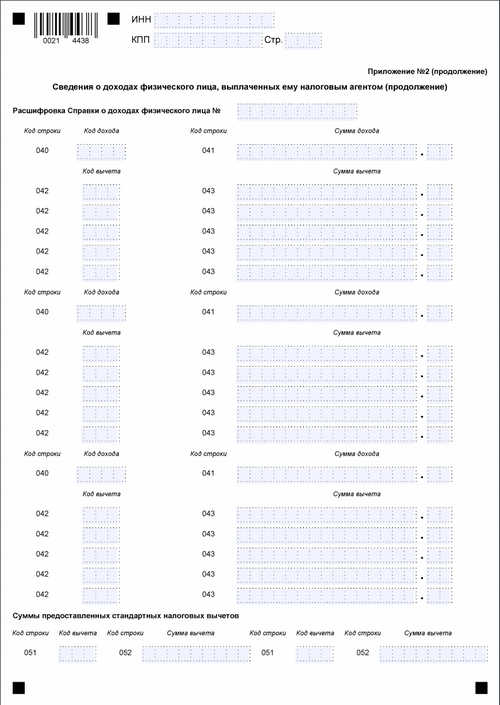

На второй странице в строках 040-052 дается расшифровка общих сумм дохода и налоговых вычетов, указанных в строках 020 и 021.

Статья взята с сайта Налог-налог.ру