Налоговую декларацию по имуществу за 2019 год должны сдать те компании, которые имеют на балансе объекты недвижимости, подпадающие под налогообложение.

Отчет за 2019 год представляется по новой форме.

Начиная с отчетности за 2020 год авансовые расчеты в налоговую передаваться не будут, за налогоплательщиками останется обязанность по уплате авансов и окончательной суммы обязательства, а также по представлению отчетности за налоговый период.

Кто отчитывается по налогу на имущество

Обязанность сдавать декларацию на имущество с расчетом налога к уплате по итогам 2019 года возложена на юридических лиц, которые имеют на балансе основные средства, являющиеся объектом обложения указанным налогом.

С 2019 года с движимого имущества налог не рассчитывается. Ранее регионы имели право льготировать подобное имущество, а с 01.01.2019 федеральным законодательством оно полностью исключено из объектов налогообложения.

Если облагаемых объектов у компании нет, то нулевку (например, по НДС) сдавать не нужно.

Спецрежимники на УСН и ЕНВД отражают в декларации по налогу на имущество организаций за 2019 год только ту недвижимость, для которой на 1 января этого года была определена кадастровая стоимость. Упрощенцы и вмененщики освобождены от расчета и уплаты налога с имущества, облагаемого по среднегодовой стоимости.

Предприятия на ЕСХН показывают в отчете объекты ОС, которые не были задействованы в сельхоздеятельности (п. 3 ст. 346.1 НК РФ).

Физические лица независимо от наличия у них статуса ИП, адвоката, нотариуса и пр., по налогу на имущество не отчитываются. Их обязанностью является уплата налога по уведомлению, где сумма обязательства уже рассчитана налоговым органом.

Как изменился бланк имущественной декларации в 2019 году

Форма предыдущей итоговой декларации по налогу на имущество за 2018 год была задействована приказом налоговой службы от 31.03.2017 № ММВ-7-21/271@, в ред. от 04.10.2018 № ММВ-7-21/575@ в приложении 1. В течение 2019 года компании представляли контролерам расчет по авансовым платежам из приложения 4.

В 2019 году ФНС утвердила новую форму и электронный формат представления имущественной декларации приказом от 14.08.2019 № СА-7-21/405.

Этим приказом утверждена лишь форма годовой декларации — форма расчета авансовых платежей отсутствует. Связано это с тем, что начиная с 2020 года ежеквартально отчитываться по имуществу больше не придется, при этом обязанность по уплате авансов в течение года за организациями останется.

Бланк не изменился значительно, однако несколько новшеств в нем есть:

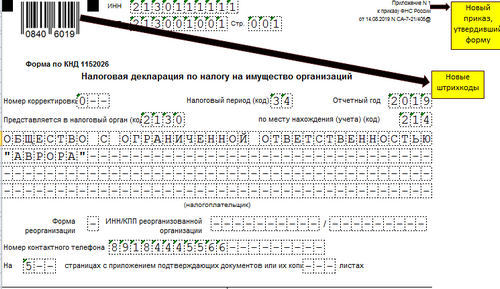

- изменены штрихкоды;

- добавлены новые строки 021–027 в разделе 1 для исчисленного налога к уплате и авансовых платежей за 1-й квартал, полугодие и 9 месяцев;

- удалены строки для указания авансовых платежей в разделах 2 и 3;

- добавлены коды в разделе 2.1 для водных и воздушных судов.

Далее расскажем, как поэтапно оформить новую декларацию по налогу на имущество за 2019 год.

Чем руководствоваться при внесении данных в декларацию

Правила заполнения декларации по налогу на имущество за 2019 год соответствуют базовым требованиям к заполнению прочих отчетов, представляемых в налоговые органы.

Все они содержатся в порядке заполнения, утвержденном тем же приказом № СА-7-21/405:

- При оформлении декларации вручную используются синие, черные или фиолетовые чернила.

- При заполнении автоматизированным способом можно использовать специальные бухгалтерские программы, программы для сдачи отчетности либо внести данные в форму в Excel.

- Все страницы нумеруются по порядку, начиная с титульного листа.

- Двусторонняя печать на принтере, а также скрепление листов с помощью скоб или скрепок не допускаются.

- Поля заполняются значениями текстовых, числовых, кодовых показателей слева направо, начиная с крайнего левого знакоместа.

- Стоимостные показатели округляются до целых значений.

- Исправлять ошибки с помощью штрих-корректора нельзя.

Декларация состоит из титульного листа и разделов 1, 2, 2.1 и 3. Ниже посмотрите заполненный образец декларации по налогу на имущество — 2019, адалее мы расскажем, как правильно заполнить каждый раздел.

Скачать образец декларации по налогу на имущество

Титульный лист

Титульник содержит сведения по отчитывающейся организации: ИНН и КПП, которые затем повторяются на каждой странице отчета, полное наименование и номер контактного телефона.

В случае реорганизации необходимо указывать на первой странице код формы реорганизации (или ликвидации), ИНН и КПП реорганизованной компании.

Помимо этих сведений на титульнике отражается информация непосредственно по самому отчету:

- Номер корректировки (при представлении исходной формы ставится «0»).

- Отчетный год.

- Коды:

Все данные заверяются подписью руководителя или уполномоченного представителя и печатью организации. Также здесь проставляется дата заполнения (или заверения) отчета.

После оформления титульника переходят к заполнению раздела 2 совместно с 2.1 и 3 в зависимости от наличия того или иного вида имущества у предприятия.

Раздел 2

Данный раздел представляет собой расчет налога исходя из среднегодовой стоимости имущества, имеющегося у компании на балансе. Заполнение строк происходит следующим образом:

Раздел 2.1

Этот раздел заполняется сведениями об имуществе, налог со стоимости которого рассчитывался в разделе 2. Внесение информации происходит по строкам:

Если объект продается организацией в течение года или выбывает любым другим способом до 31 декабря, раздел 2.1 по нему не заполнять не нужно.

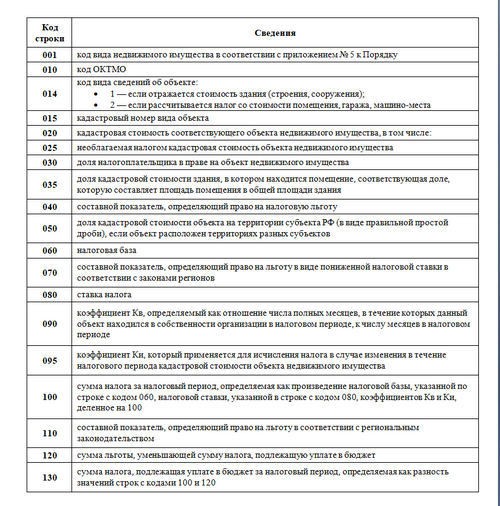

Раздел 3

Последний раздел должен быть заполнен отчитывающимися лицами в том случае, если налоговой базой выступает кадастровая стоимость основных средств. Данные построчно нужно внести так:

Раздел 1

Раздел 1 заполняется в самую последнюю очередь на основании данных из разделов 2 и 3. Он предназначен для отражения величины налога, которую необходимо перечислить в госказну по месту нахождения предприятия или месту расположения его недвижимости. Строки несут в себе информацию:

Обратите внимание! Заполнена должна быть либо строка 030, либо 040. Обе строки по одному блоку одновременно заполненными быть не могут.

Статья взята с сайта Налог-налог.ру