Назначение строки с кодом 040 в расчете по страховым взносам разнообразно: в разделе 1 в ней отражается КБК по взносам на ОМС, а в приложении 1 к разделу 1 эта строка отражает суммы, не облагаемые взносами.

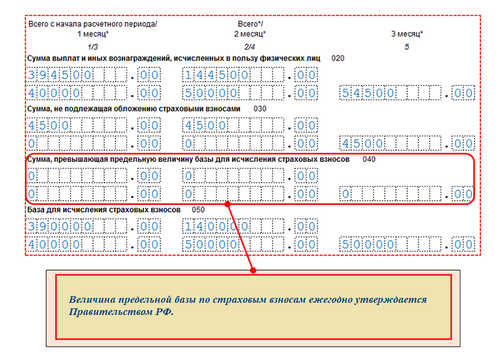

В приложении 2 к разделу 1 в строку 040 записывается превышение предельной базы по взносам (при наличии такого превышения) или проставляются нули.

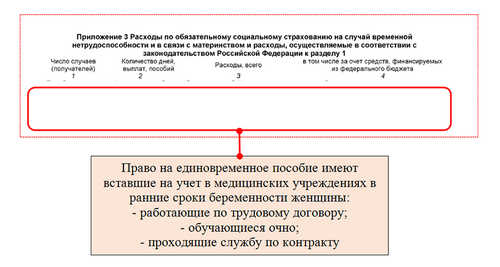

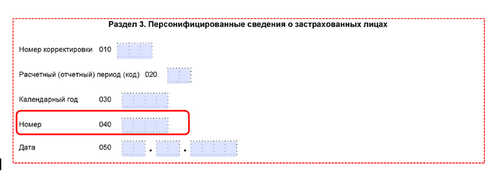

Строку 040 в приложении 3 нужно заполнить суммами единовременных пособий женщинам, вставшим на учет в медицинском учреждении в ранние сроки беременности, если в отчетном периоде они начислялись. А в разделе 3 строка 040 используется для проставления порядкового номера застрахованного лица.

Откуда взять КБК для заполнения строки 040 в разделе 1?

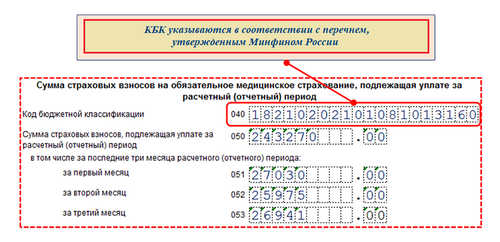

Cтрока 040 раздела 1 состоит из 20 знакомест, необходимых для отражения КБК по страховым взносам на ОМС (обязательное медицинское страхование). Помимо этой строки на первой странице раздела 1 находится еще несколько аналогичных полей: 020, 060 и 080. Все они предназначены для отражения КБК.

Как размещаются в разделе 1 строки для отражения КБК, смотрите ниже на рисунке:

Как заполнить эту строку, покажем с помощью примера.

Пример 1

ООО «Летний ветер» за 2019 год взносы в ФОМС исчислило в следующем размере:

- всего — 243 270 руб.,

в том числе:

- за октябрь — 27 030 руб.

- ноябрь— 25 975 руб.

- декабрь — 26 941 руб.

Как ООО «Летний ветер» заполнило блок строк, предназначенный для отражения взносов на ОМС (включая строку 040), смотрите на рисунке:

Перечень КБК на 2020 год определяется приказом Минфина от 29.11.2019 № 207н, на 2019 год — от 08.06.2018 № 132н. Коды на 2019-2020 год одни и те же.

Особое назначение строки 040 из приложения 1

Приложение 1 расчета по взносам детализирует раздел 1 и состоит из трех подразделов, в которых также располагается строка 040.

Расположение строки 040 расчета по страховым взносам (подраздел 1.1) показано на рисунке:

В подразделах 1.1 и 1.2 эта строка посвящена не облагаемым взносами суммам. Заполняется она по-разному в зависимости от того, начислялись или нет в отчетном периоде суммы, не подлежащие обложению взносами.

В отчетном периоде они могут:

- присутствовать — тогда указанная по строке 040 расчета по страховым взносам сумма будет уменьшать базу по взносам;

- отсутствовать — в такой ситуации строка 040 будет заполнена нулями.

Особое назначение строки 040 в подразделах 1.1 и 1.2 заключается в способности указанных в ней сумм уменьшать размер обязательств страхователей по взносам.

Что входит в строку 040 приложения 1 расчета по страховым взносам? Какие суммы включаются в строку 040 подразделов 1.1 и 1.2, смотрите на рисунке:

Варианты заполнения строки 040

Существует два варианта заполнения строки 040 расчета по страховым взносам в зависимости от того, были или нет в отчетном периоде начисления, не облагаемые страховыми взносами. Рассмотрим их на примерах.

Пример 2

В ПАО «Туманный берег» 3 сотрудника. В 2019 году все сотрудники получали зарплату и премию. Общая сумма начисленного сотрудникам вознаграждения за год составила 572 339 руб. Один из сотрудников использовал свой личный автомобиль в служебных целях, и ему ежемесячно выплачивалась компенсация в размере 1 000 руб. (общая сумма 9 000 руб.). Она включается вместе с зарплатой и премией в строку 030, а также вычитается из базы по взносам благодаря отражению этой необлагаемой выплаты в строке 040 расчета.

Как ПАО «Туманный берег» заполнит строки 030–050 подраздела 1.1, смотрите на рисунке:

Пример 3

ООО «ТехноСтрой» зарегистрировалось в налоговых органах 03.12.2019. За период с момента регистрации компании до окончания отчетного периода по взносам сотрудникам начислена зарплата в общей сумме 192 476 руб. Других выплат не было.

В расчете по взносам за год ООО «ТехноСтрой» заполнит строки 030, 040 и 050 следующим образом:

Таким образом, строка 040 приложения 1 может заполняться суммовыми показателями (при наличии необлагаемых сумм в отчетном периоде) или нулями (при их отсутствии).

Что входит при превышении базы в строку 040 приложения 2?

Строка 040 из приложения 2 расчета по взносам специфическая. Она характерна только для данного отчетного документа. Приложение 2 детализирует данные раздела 1 в части облагаемых взносами на обязательное соцстрахование на случай ВН и ВСМ (временной нетрудоспособности и в связи с материнством) сумм и вознаграждений, начисленных в пользу физлиц.

Чтобы заполнить строку 040 приложения 2, нужно сравнить начисления в пользу каждого физлица за отчетный период (Н) с предельно-допустимой базой (ПДБ):

- Если Н > ПДБ → превышение, равное (Н – ПДБ), будет включаться в показатель строки 040 (в совокупности с суммами превышения, исчисленными по другим физлицам).

- Если Н ≤ ПДБ → превышение отсутствует и в строке 040 не отражается.

Как выглядит строка 040 приложения 2 в случае, когда за отчетный период сумма начисленных взносов не превысила предельную базу, смотрите на рисунке:

Лимиты базы для начисления страховых взносов на 2020 год равны (постановление Правительства РФ от 06.11.2019 № 1407):

- для ПФР — 1 292 000 руб.;

- для ФСС — 912 000 руб.

В 2019 году они были следующими (постановление Правительства РФ от 28.11.2018 № 1426):

- для ПФР — 1 150 000 руб.;

- для ФСС — 865 000 руб.

Что считать «ранним сроком» в целях заполнения строки 040 из приложения 3?

Строка 040 из приложения 3 расчета по взносам заполняется в том случае, если в отчетном периоде были начислены единовременные пособия женщинам, вставшим на учет в медучреждениях в ранние сроки беременности.

Строка 040 в приложении 3 расчета по взносам выглядит следующим образом:

Основанием для выплаты этого пособия служит справка, принесенная беременной женщиной от врача. Для получения пособия ранним считается срок беременности до 12 недель.

Какой номер указать в строке 040 раздела 3?

Строка 040 раздела 3 входит в блок строк, предшествующих основной персонифицированной информации о физлице.

Так выглядит строка 040 в разделе 3 расчета:

Строка 040 состоит из четырех знакомест, это означает, что в отчете могут отражаться номера от 1 до 9999.

Особенности заполнения строки 040 в разделе 3 связаны с тем, что этот раздел заполняется индивидуальной информацией о каждом физлице, с которым в отчетном периоде взаимоотношения с работодателем происходили на основании трудовых договоров или договоров ГПХ.

В каждом разделе 3 по строке 040 должен быть указан номер, присвоенный каждому физлицу персонально. Номер должен быть уникальным — если сдать два раздела с одинаково заполненными строками 040, расчет могут не принять.

Как присваивать номера в расчете, подсказали налоговики. В письме от 10.01.2017 № БС-4-11/100@ ФНС уточнила, что плательщики взносов могут пронумеровать физлиц в порядке возрастания в целом по организации. Не будет ошибкой проставление в строке 040 табельного номера, присвоенного внутренней учетной системой страхователя.

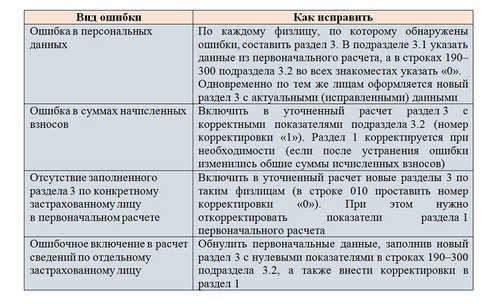

Корректировка раздела 3: нюансы заполнения строки 040 при уточнении индивидуальных сведений

При заполнении раздела 3 нередко возникают неточности или ошибки в персональных данных физических лиц. В результате появляется необходимость в уточнении сведений из первоначального расчета. Порядок уточнений сведений из раздела 3 налоговики описали в письме от 28.06.2017 № БС-4-11/12446:

Получается, что в корректировочном расчете могут присутствовать по два раздела 3 на каждое физлицо, данные по которым корректируются.

Возникает сразу ряд вопросов:

- Затрагивает ли корректировка строку 040 расчета по страховым взносам?

- Что входит в строку 040 расчета по страховым взносам при корректировке раздела 3?

- Как заполнить строку 040 расчета по страховым взносам при уточнении индивидуальных данных?

Как показывает практика, два раздела с одинаковыми номерами в строке 040 не проходят, и программа укажет на предупреждение, что количество разделов 3 больше, чем указанное в строке 010 подраздела 1.1. Выход один — присвоить строке 040 расчета по страховым взносам при уточнении данных другой номер.

Статья взята с сайта Налог-налог.ру