В платежках на уплату страховых взносов с 2017 года с учетом изменений заполняются 3 реквизита: КБК, сведения о получателе и номер статуса плательщика.

Остальные реквизиты платежного документа по взносам остались прежними.

С 2017 года в связи с добавлением в НК РФ раздела XI функция контроля за поступлениями по взносам была передана от ПФР к ФНС.

Т. е. сдача расчетов и оплата по взносам должна производиться в налоговые инспекции:

- по местонахождению организаций и их обособок;

- по местожительству ИП (п. 7 ст. 431 НК РФ).

Рассмотрим подробнее нововведения в ключевых реквизитах платежного поручения на перечисление в ИФНС страховых взносов.

Статус плательщика в платежке на страховые взносы

В начале 2017 года при заполнении платежного поручения на перечисление страховых взносов предметом многочисленных споров и разногласий между плательщиками и ФНС стал номер статуса.

Некоторые плательщики продолжили было придерживаться привычного статуса «08», который расшифровывается как «плательщик, осуществляющий уплату страховых взносов в бюджетную систему РФ» (приложение № 5 приказа Минфина от 12.11.2013 № 107н «Правила указания информации в реквизитах о переводе денежных средств…»).

В то же время ФНС в поступлениях по взносам за работников поначалу хотела видеть статус «14», о чем и писала в письме от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П.

Однако банки не пропускали платежки с указанными статусами. И в конце концов все сошлись на статусе «01», означающем «налогоплательщик (плательщик сборов) — юридическое лицо». То есть в 2020 году в платежках по взносам нужно ставить именно его.

ИП, нотариусы, адвокаты, фермеры при уплате страховых взносов в ФНС с 01.01.2017 должны указывать статусы «09», «10», «11», «12» соответственно. Физлица — статус «13». Обоснование: письма ФНС России от 03.02.2017 № ЗН-4-1/1931@ и от 10.02.2017 № ЗН-4-1/2451@. С 25 апреля 2017 года такой порядок закреплен нормативно (приказ Минфина от 05.04.2017 № 58н).

Получатель в платежках по страховым взносам

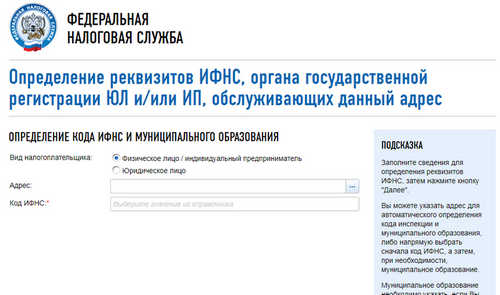

В части, где должны быть проставлены сведения о получателе (его название и банковские реквизиты), в платежках на страховые взносы с 2017 года нужно вписывать реквизиты ИФНС по местонахождению организации (местожительству ИП). Узнать реквизиты, актуальные на дату совершения платежей по взносам, можно через онлайн-сервис ФНС «Адрес и платежные реквизиты вашей инспекции». Самостоятельно найти его довольно просто.

Для этого заходим на главную страницу сайта ФНС: nalog.ru. Справа увидим кнопку «Сервисы». Нажимаем ее и попадаем на страницу с перечнем онлайн-услуг ФНС. Чтобы не искать нужный нам сервис в этом списке, в строке «Поиск по разделу» вводим словосочетание «платежные реквизиты», нажимаем кнопку «Найти», и под поисковой строкой появляется название нашего сервиса.

Далее ставим галочку на нужный вид налогоплательщика (юрлицо или ИП) и либо вводим адрес своей организации (ИП), либо выбираем 4-значный номер своей ИФНС (если он уже известен).

Нажимаем на кнопку «Далее», и в ответ появляется окно с достоверными на текущую дату платежными реквизитами выбранной нами ИФНС, которые можно смело заносить в формируемые платежки по взносам.

ОКТМО в платежках по страховым взносам

Если местонахождение организации (местожительство ИП) не менялось, то ОКТМО в платежках на взносы останется прежним. Перенос места поступления взносов из ПФР в ФНС не влияет на ОКТМО, поскольку этот код присваивается по местонахождению организации (месту жительства ИП). Узнать его или проверить правильность применяемого кода можно через сервис ФНС «Узнай ОКТМО», который находится в уже использованном нами в предыдущем разделе перечне онлайн-услуг ФНС.

У этого сервиса есть недостаток: поиск ОКТМО осуществляется по названию муниципального образования, в котором расположена организация (ИП). Если вы не знаете название муниципального образования, то вам поможет другой сервис ФНС — «Федеральная информационная адресная система».

КБК в платежках по страховым взносам до 2017 года и после

При выборе КБК по взносам следует проявить внимательность. Итак, с 2017 года взносы должны поступать в ФНС — значит, вместо прежних первых 3 цифр «392», «393» и «394» в КБК ставим цифры «182», означающие, что контроль над поступлениями по взносам закреплен за налоговой службой.

Остальные цифры остаются неизмененными лишь в случае, если взносы платятся за периоды до начала 2017 года (по декабрь 2016 года включительно). Если же платежи осуществляются за периоды, начавшиеся позднее 2016 года, то в части взносов, направляемых на пенсионное и соцстрахование, на месте 16-й цифры указываем «1». А в части взносов на медстрахование на месте 17-й цифры ставим «3». Эти изменения касаются как страховых взносов, исчисляемых по выплатам в пользу работников, так и страховых взносов, уплачиваемых в фиксированном размере с дохода физлица-предпринимателя.

И еще одно важное нововведение, касающееся платежей предпринимателей по страховым взносам за самих себя (так называемые фиксированные страховые взносы):

- за периоды до 2017 года страховые взносы, исчисленные с дохода предпринимателя, не превышающего установленный законодательством предельный размер этого дохода, и страховые взносы, исчисленные с дохода, превысившего установленный лимит, нужно платить на разные КБК: на 182 1 02 02140 06 1100 160 и 182 1 02 02140 06 1200 160, соответственно.

А вот за периоды после 2016 года фиксированные страховые взносы по пенсионному страхованию должны уплачиваться предпринимателями на один и тот же КБК, независимо от того, с какой суммы доходов они были исчислены (более 300 000 рублей или менее): 182 1 02 02140 06 1110 160.

Для того чтобы лучше представить себе то, о чем только что было сказано, предлагаем изучить таблицу сопоставленных КБК:

|

Период осуществления платежей |

|||||

|

2016 год |

2017-2018 годы |

||||

|

392 |

1 02 02010 06 1000 160 | Страховые взносы на обязательное пенсионное страхование (ОПС) (страховая часть) |

182 |

1 02 02010 06 1000 160 | Страховые взносы на ОПС за периоды до 01.01.2017 |

|

182 |

1 02 02010 06 1010 160 | ОПС (страховая часть) за периоды с января 2017 года | |||

|

392 |

1 02 02020 06 1000 160 | Страховые взносы на ОПС (накопительная часть) |

182 |

1 02 02020 06 1000 160 | Страховые взносы на ОПС (накопительная часть) |

|

393 |

1 02 02090 07 1000 160 | Страховые взносы на обязательное соцстрахование (ОСС) на случай временной нетрудоспособности и в связи с материнством |

182 |

1 02 02090 07 1000 160 | Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды до 01.01.2017 |

|

182 |

1 02 02090 07 1010 160 | Страховые взносы на ОСС на случай нетрудоспособности и в связи с материнством за периоды с января 2017 года | |||

|

394 |

1 02 02101 08 1011 160 | Страховые взносы на обязательное медстрахование (ОМС) |

182 |

1 02 02101 08 1011 160 | Страховые взносы на ОМС за периоды до 01.01.2017 |

|

394 |

1 02 02103 08 1012 160 | Страховые взносы на ОМС за периоды до 01.01.2012 |

182 |

1 02 02101 08 1013 160 | Страховые взносы на ОМС за периоды с января 2017 года |

|

394 |

1 02 02103 08 1011 160 | Фиксированные взносы на ОМС перечисляемые в ФОМС |

182 |

1 02 02103 08 1011 160 | Страховые взносы на ОМС в фиксированном размере за периоды до 1 января 2017 |

|

182 |

1 02 02103 08 1013 160 | ОМС за периоды с 1 января 2017 | |||

|

392 |

1 02 02140 06 1100 160 | Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя менее 300 000 рублей |

182 |

1 02 02140 06 1100 160 | Фиксированные взносы ОПС по страховой пенсии с дохода предпринимателя ниже отметки в 300 000 рублей за периоды до 1 января 2017 |

|

392

|

1 02 02140 06 1200 160 | Фиксированные взносы на ОПС по страховой пенсии (с дохода предпринимателя, полученного сверх 300 000 рублей), перечисляемые в ПФР |

182 |

1 02 02140 06 1200 160 | Фиксированные взносы на ОПС (страховая часть) с дохода предпринимателя, перешедшего предел в 300 000 рублей за периоды до 1 января 2017 |

|

182 |

1 02 02140 06 1110 160 | Фиксированные взносы на ОПС (страховая часть) за периоды с 1 января 2017 года | |||

|

392 |

1 02 02150 06 1000 160 | Фиксированные взносы ОПС (накопительная часть), перечисляемые в ПФР |

182 |

1 02 02150 06 1000 160 | Фиксированные взносы на ОПС (накопительная часть) |

Введены ли новые КБК по страховым взносам в 2019 — 2020 годах

С 01.01.2019 года значения КБК регламентированы приказом Минфина от 08.06.2018 № 132н. Но несмотря на то что коды утверждены новым документом, основные КБК по страховым взносам практически не изменились. Основные изменения затронули КБК пеней и штрафов в связи с изменением градации взносов, зависящих от результатов оценки труда.

Таким образом в 2019 году действуют следующие КБК по страховым взносам:

| Вид страхвзноса | КБК |

| на ОПС | 182 1 02 02010 06 1010 160 |

| на ВНиМ | 182 1 02 02090 07 1010 160 |

| на ОМС | 182 1 02 02101 08 1013 160 |

| на травматизм | 393 1 02 02050 07 1000 160 |

| на ОПС в фиксированном размере для ИП (в т.ч. и 1% взносы) | 182 1 02 02140 06 1110 160 |

| на ОМС в фиксированном размере для ИП | 182 1 02 02103 08 1013 160 |

| Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если | |

| — тариф не зависит от спецоценки | 182 1 02 02131 06 1010 160 |

| — тариф зависит от спецоценки | 182 1 02 02131 06 1020 160 |

| Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если | |

| — тариф не зависит от спецоценки | 182 1 02 02132 06 1010 160 |

| — тариф зависит от спецоценки | 182 1 02 02132 06 1020 160 |

Инструкция по оформлению платежных документов на перечисление страховых взносов

Итак, мы ознакомились с правилами внесения платежных реквизитов в документы на оплату взносов. Переходим к разъяснениям о том, как заполнить платежное поручение по страховым взносам быстро и без ошибок.

Чтобы вам были более понятны наши дальнейшие разъяснения, предлагаем изучить подготовленный пример заполнения платежки по страховым взносам с заранее пронумерованными частями.

Начнем с шапки нашей платежки.

Ячейки, пронумерованные цифрами «1» и «2», предназначены для отметок банков, плательщикам взносов их заполнять не надо.

В ячейке «3» ставим номер платежки, присваиваемый плательщиком взносов.

В ячейке «4» вписываем дату формирования платежки. Дата должна быть представлена строго по шаблону: ДД.ММ.ГГ, где ДД — день, ММ — месяц, ГГ — год.

В ячейке «5» проставляем способ оплаты:

- «Электронно» — когда оплата будет проведена электронным способом, например, через клиент-банк;

- «Срочно» — когда платеж нужно провести в срочном порядке;

- «Почтой» — при проведении платежа почтовым способом.

В иных случаях эту ячейку оставляем пустой (например, в случае, когда платежка оплачивается при личном посещении банка).

В ячейке «6» указываем статус «01».

В ячейках «7» и «8» прописываем сумму платежа прописью и цифрами соответственно.

В части, пронумерованной цифрой «9», вносим следующие сведения о плательщике взносов:

- ИНН (10 цифр для организаций и 12 для ИП);

- КПП (если плательщиком является ИП, то ячейку с КПП оставляем незаполненной);

- название организации (ИП);

- номер счета, с которого планируется осуществить платеж по страховым взносам;

- название банка, в котором зарегистрирован счет плательщика, БИК банка и его корреспондентский счет.

Переходим к части, обозначенной номером «10». Здесь мы вводим сведения о получателе: налоговом органе, в который должен быть перечислен взнос. В частности:

- название банка, в котором числится счет ФНС;

- БИК банка;

- ячейку по корреспондентскому счету не заполняем;

- название налогового органа и номер его счета в банке.

В части «11» нашей платежки заполняем следующие ячейки:

- «Вид операции». Вписываем «01», что означает вид формируемого нами документа: «Платежное поручение».

- «Очередность платежа». Ставим «5» (п. 2 ст. 855 ГК РФ).

- «Код» (или уникальный идентификатор платежа). Проставляем «0».

В остальных полях ничего не указываем.

Заполняем часть под номером «12»:

- КБК.

- ОКТМО.

- Основание платежа. Здесь ставим нужное нам буквосочетание:

- ТП — текущие платежи;

- ЗД — платежи за прошедшие расчетные периоды (используется при доплате по уточненным расчетам);

- АП — платеж по акту налоговой проверки;

- ТР — платеж по требованию ФНС.

- Период платежа. Указываем период, за который платится взнос в одном из форматов:

- МС.01.2020 — используется при ежемесячных платежах по взносам;

- КВ.01.2020 — используется при доплате взносов по уточненным расчетам;

- ГД.00.2019 — применяется при доплате взносов по уточненным расчетам и по решениям налоговых проверок.

- Номер документа. Указываем «0». Если платеж осуществляется по уточненному расчету или по решению ФНС, то ставим номер уточненного расчета (или номер решения).

- Дата документа. Также указываем «0». Но если платежка оформляется по результатам сдачи уточненного расчета или доначислений по проверкам, то указываем дату сдачи уточненного расчета (или дату принятия решения по проверке).

Последнюю ячейку не заполняем.

В ячейке «13» вписываем назначение платежа, т. е. указываем, взнос по какому виду страхования и за какой период мы собираемся оплачивать.

В итоговой ячейке «14» ставятся электронные или собственноручные подписи лиц, которые вправе подписывать платежки. Если платежка передается в банк на бумажном носителе, то на месте букв «М. П.» нужно поставить печать организации (ИП). Если платеж отправляется в электронном виде, то печать не нужна. Также она не ставится в случае, если организация (ИП) отказалась от нее в добровольном порядке, руководствуясь положениями закона «Об отмене обязательности печати…» от 06.04.2015 № 82-ФЗ (для ООО и АО), п. 3 ст. 23 ГК РФ и постановления ФАС от 12.09.2008 № Ф03-А51/08-2/3390 (для ИП).

На этом заполнение платежки можно считать законченным.

Следует учитывать, что при уплате в ИФНС в 2019-2020 годах взносов по одному и тому же виду страхованию, но за разные периоды сведения в реквизитах будут различаться. Какие именно — смотрите в двух нижеприведенных примерах платежек.

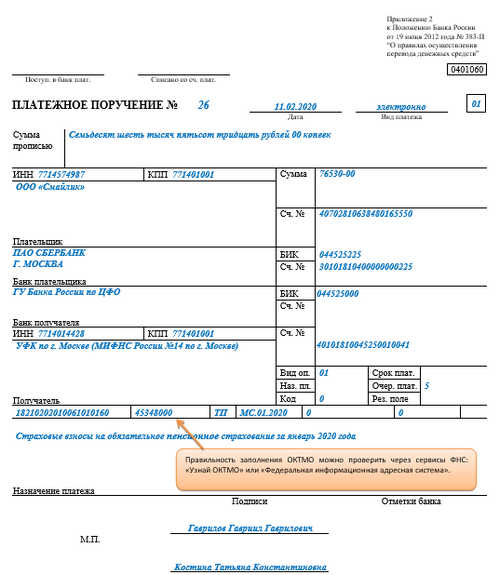

Наглядный пример заполнения платежного поручения на уплату страховых взносов в ИФНС за периоды с 2017 года (образец платежки)

ООО «Смайлик» находится в Хорошевском муниципальном образовании г. Москвы и обслуживается в ИФНС № 14 по г. Москве. По итогам своей деятельности за январь 2020 года фирма начислила к уплате взносы на ОПС на общую сумму 76 530 рублей.

Заполненный по вышеприведенным данным пример платежки по уплате страховых взносов за январь 2020 года представлен ниже.

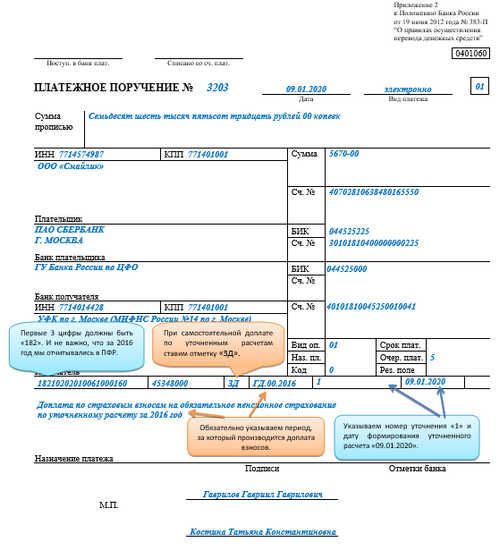

Как заполнить платежный документ на оплату страховых взносов в налоговую инспекцию за периоды до 2017 года (образец платежки)

Продолжим наш пример. В январе 2020 года ООО «Смайлик» выявило у себя ошибку в расчетах по взносам за 2016 год. По итогам формирования уточненного расчета оказалось, что фирма недоплатила в ПФР взносы по пенсионному страхованию на сумму 5 670 рублей.

Ниже представлен образец платежки по уплате страховых взносов в ИФНС за 2016 год, оформленный по данным вышеприведенного примера.

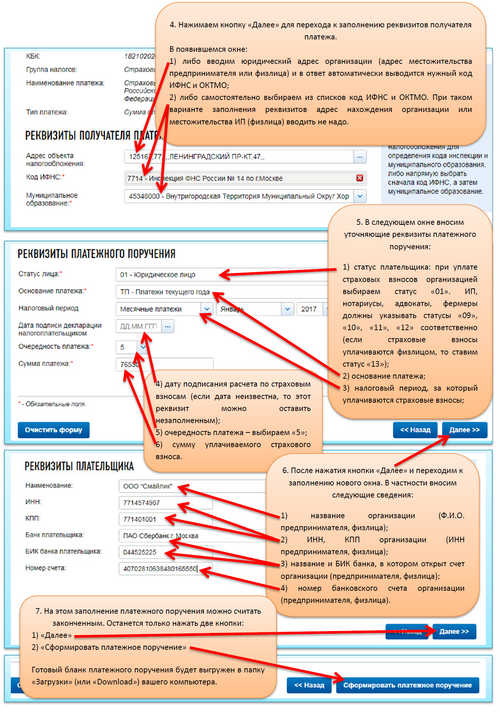

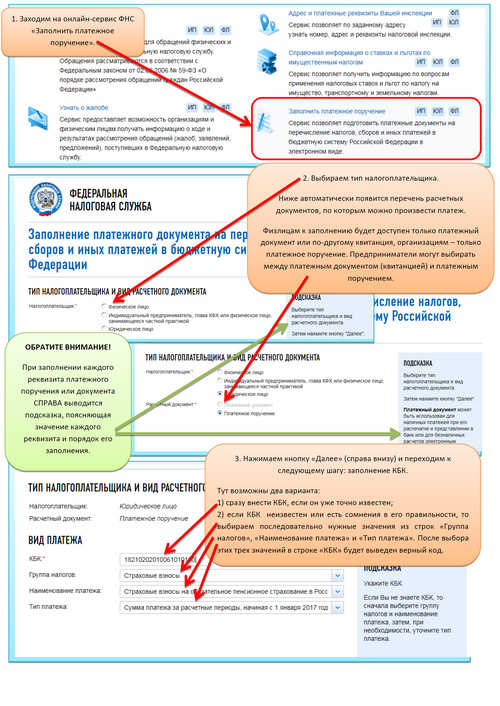

Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

Не хочется тратить время на изучение правил по заполнению платежек на взносы и поиск бланка платежки? Тогда предлагаем воспользоваться онлайн-услугой ФНС «Заполнить платежное поручение». О том, как при помощи этой услуги заполнить платежку на взносы, вам покажут картинки-инструкции, представленные ниже.

Статья взята с сайта Налог-налог.ру