КБК, применяемые при УСН, остаются неизменными с 2014 года. При этом они различаются в зависимости от объектов налогообложения и вида платежа (налог, пени, штраф).

Неверное указание КБК в платежном документе может привести к незачислению денег по назначению и потребует от налогоплательщика дополнительных действий по уточнению платежа.

Неверное указание кода доходов крупных неприятностей повлечь не должно. Ведь даже при ошибочном КБК деньги поступят в бюджет, а данный реквизит платежки всегда можно уточнить.

Однако тот факт, что ошибка не повлечет санкций, расхолаживать вас не должен. В любом случае это лишняя трата времени и нервов. Поэтому изменения в КБК нужно отслеживать. Тем более, что плательщикам на УСН с объектом «доходы» делать это совсем не сложно: коды для них не менялись аж с 2014 года.

КБК по УСНО за 2014–2017 годы для разных объектов налогообложения (в том числе КБК по УСН 15% за 2014–2017 годы) можно уточнить в справочниках. Нас же сейчас интересуют только КБК по УСН 6% за 2019–2020 годы. Они приведены в таблице.

Коды по УСН «доходы» 6% за 2019–2020 годы

|

Год |

Налог |

Пени |

Штрафы |

| 2019 | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

| 2020 | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

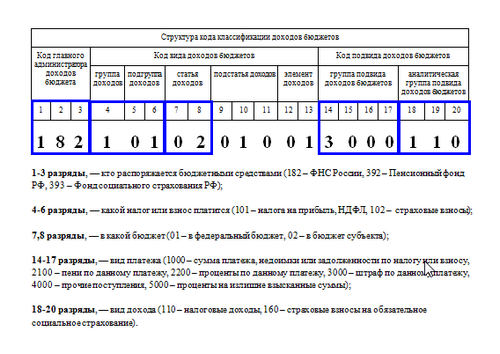

Как видим, КБК по УСН «доходы» 6% за 2020 год по каждому из видов платежей ничем не отличаются от КБК по УСН «доходы» за 2019 год по этим же видам платежей. Разница в кодах по основному налогу, пени и штрафам есть только в одной цифре — в 14 разряде, который характеризует подвид доходов бюджета.

КБК для УСН «доходы» и «доходы минус расходы» в 2019–2020 годах

Различий в КБК, применяемых организациями и индивидуальными предпринимателями, нет, однако их значения для разных объектов налогообложения различны. Коды 2019–2020 годов приведены в таблице ниже.

|

Вид платежа |

Код для УСН «доходы» 6% |

Код для УСН «доходы минус расходы» 15% |

| Основной налог | 182 1 05 01011 01 1000 110 | 182 1 05 01021 01 1000 110 |

| Пени по налогу | 182 1 05 01011 01 2100 110 | 182 1 05 01021 01 2100 110 |

| Штрафы по налогу | 182 1 05 01011 01 3000 110 | 182 1 05 01021 01 3000 110 |

Как видим, разница только в десятом разряде кода (9–11 разряды — это подстатья доходов).

Напомним, что указанные ставки (6 и 15%) являются общеустановленными, но регионы могут принимать решение о снижении их величины.

КБК по минимальному налогу на упрощенной системе налогообложения

Минимальный налог платят только налогоплательщики, применяющие УСН «доходы минус расходы», в тех случаях, когда расчетная сумма по налогу с фактической базы меньше установленного законодательством минимума — 1% от доходов.

Таким образом, в конце года бухгалтер рассчитывает две суммы, затем сравнивает их между собой и к уплате выбирает максимальную. В настоящее время КБК для минимального и обычного налога по УСН «доходы минус расходы» один: 182 1 05 01021 01 1000 110. Коды различались до 2017 года.

При УСН с объектом «доходы» данный налог не рассчитывается.

Пени по УСНО

Пени по УСНО начисляются в случае просрочки уплаты налога и авансовых платежей.

КБК по УСН «доходы» (пени) в 2019-2020 годах — 18210 50101 10121 00110.

Также к начислению пеней может привести ошибка при указании КБК в платежке. Платежное поручение с неверным кодом либо подлежит возврату, либо попадает в категорию «Невыясненные». Пени начисляются до тех пор, пока платеж числится в составе этой категории. Исправить ситуацию можно, подав заявление об уточнении платежа. После уточнения пени вам должны сторнировать.

Статья взята с сайта Налог-налог.ру