Популярность ЕНВД объясняется сравнительно низкой налоговой нагрузкой. Дело в том, что налогом здесь облагается не реально получаемый доход, а вменённый, т.е. предполагаемый. Часто вменённый доход намного ниже реального, поэтому плательщики этого режима получают ощутимую выгоду.

ЕНВД – это льготный налоговый режим для малого бизнеса. Применяется единый налог на вменённый доход только в отношении некоторых видов деятельности, тем не менее, многие ИП и ООО делают выбор в его пользу.

Чтобы решить, стоит ли в вашем случае переходить на ЕНВД, надо знать, какие суммы придётся платить. А для этого необходимо понять порядок расчёта налога, который достаточно сложен.

Что надо учесть при расчёте ЕНВД

Чтобы разобраться в том, как рассчитать налог на ЕНВД в 2019 году, надо знать, какие показатели учитываются для определения вменённого дохода. Как мы уже отмечали, реальные доходы для этого налога в расчёт не берутся. Вместо этого установлена базовая доходность (БД).

Значения базовой доходности определяет Налоговый кодекс в статье 346.29. БД зависит от вида деятельности и выражается в рублях на единицу физического показателя (ФП). Например, БД для оказания бытовых услуг на одного работника равна 7 500 рублей в месяц. Соответственно, если в точке сферы быта заняты 5 работников, то вменённый доход составит 7 500 * 5 = 37 500 рублей.

Если мы возьмём грузоперевозки, то здесь физическим показателем будет единица транспорта. Предполагается, что за месяц перевозки одной грузовой машиной принесут доход в 6 000 рублей.

Вменённый доход для розничных магазинов определяется по количеству квадратных метров торгового зала – 1800 рублей на 1 кв. м. Если же торговая точка небольшая (меньше 5 кв. м), то базовая доходность определяется не на 1 кв. м, а на количество точек.

Определение физического показателя и значение базовой доходности по разным видам деятельности на ЕНВД мы собрали в таблицу. С её помощью вы легко определите, какой вменённый доход предполагается в вашем случае.

Но знать только значения ФП и БД недостаточно. Чтобы учитывать рост инфляции, в формулу расчёта налога добавлен коэффициент К1. Каждый год он увеличивается, в 2019 году его значение составляет 1,915. То есть, если мы возьмём пример выше для точки бытовых услуг с 5 работниками, то для неё вменённый доход в 2019 году составит не 37 500 рублей, а (37 500 * 1,915) 71 813 рублей.

Однако муниципальные образования вправе применять на своей территории ещё один коэффициент – К2. Его значение может составлять от 0,005 до 1. Коэффициент К2 не увеличивает, а наоборот, уменьшает вменённый доход. Но возможность его применить полностью зависит от решения местных властей. Обычно его утверждают для тех видов деятельности, которые плохо развиты в конкретном населённом пункте.

Итак, чтобы рассчитать, какой вменённый доход в месяц предполагается для выбранного вида деятельности, надо знать следующие значения:

ФП и БД указаны в статье 346.29 НК РФ, коэффициент К1 в 2019 году равен 1,915, а о том, как найти К2, мы подробно рассказали здесь. Что касается самого налога, то его расчет производится по ставке 15% от вменённого дохода.

Таким образом, окончательная формула ЕВНД в месяц выглядит так: ФП * БД * К1 * К2 * 15%. Учтём также, что единый налог на вменённый доход платят не за месяц, а за квартал, поэтому полученную сумму надо умножить на 3.

Как рассчитать налог ЕНВД с помощью онлайн-калькулятора

Чтобы облегчить нашим пользователям расчёт налога ЕНВД, мы разработали калькулятор 2019 года. В этом случае вам не придётся искать значения базовой доходности и физического показателя. Производить самостоятельные манипуляции с составляющими формулы расчёта налога тоже не надо. Всё, что необходимо, это найти коэффициент К2 для вашего вида деятельности и территории ведения бизнеса. Остальное калькулятор сделает за вас.

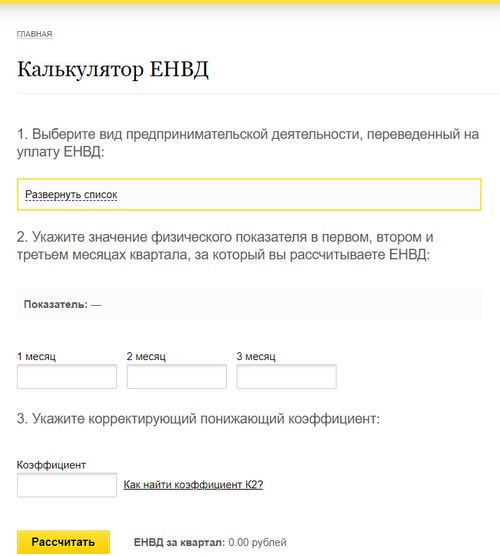

Интерфейс калькулятора ЕНВД очень простой, здесь всего 3 пункта.

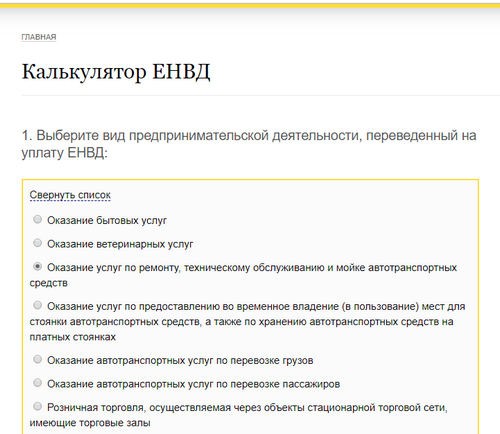

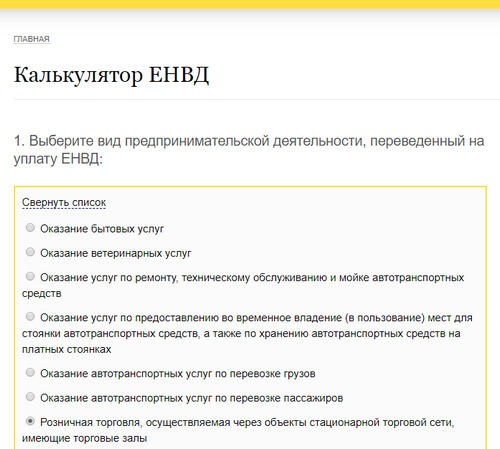

Чтобы выбрать свой вид деятельности, разверните список и отметьте один из пунктов.

В этом случае значение физического показателя подставится автоматически. Вам надо указать только количество единиц ФП. Например, если на СТО работает 5 человек, включая самого индивидуального предпринимателя, то в калькуляторе это будет выглядеть так.

Обратите внимание: значения физического показателя имеют ограничения, установленные Налоговым кодексом РФ.

Они связаны с конкретным видом деятельности:

- для розничной торговли: площадь торгового зала по одному объекту — не более 150 кв. м;

- для общепита: площадь зала обслуживания посетителей по одному объекту — не более 150 кв. м;

- для автоперевозок: количество единиц транспорта — не более 20 машин;

- для оказания услуг по временному размещению и проживанию: общая площадь помещений для временного размещения и проживания по одному объекту – не более 500 кв. м;

- для других видов деятельности: среднесписочная численность работников – не более 100 человек.

Если вы укажете физический показатель, превышающий установленные ограничения, вы получите неверную сумму налога. Например, для грузоперевозок нельзя указывать физический показатель «21» и более.

Остаётся указать коэффициент К2. Найти его можно через сайт ФНС или уточнить в налоговой инспекции по месту деятельности. Чтобы закончить расчёт налога, нажмите кнопку «Рассчитать».

Пример расчёта налога ЕНВД на калькуляторе

Рассчитаем налог на калькуляторе ЕНВД и сравним его с тем, который мы получим при самостоятельном расчёте по формуле, рассмотренной выше.

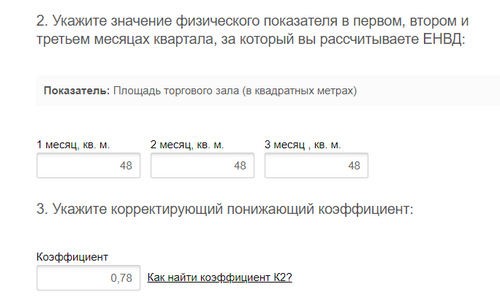

Возьмём для примера розничную торговлю, осуществляемую через объекты стационарной торговой сети, имеющие торговые залы.

Площадь торгового зала магазина – 48 кв. м. Коэффициент К2 установлен нормативным актом муниципальной администрации в размере 0,78. Введём эти данные в калькулятор.

Нажимаем кнопку «Рассчитать» и получим, что налог за квартал для этого магазина составит 58 075,06 рублей.

Теперь проверим расчёт вручную по формуле ФП * БД * К1 * К2 * 3 *15%. Получим (48 * 1800 * 1,915 * 0,78 * 3 * 15%) ту же самую цифру — 58075,06. Округляем сумму налога до 58 075 рублей.

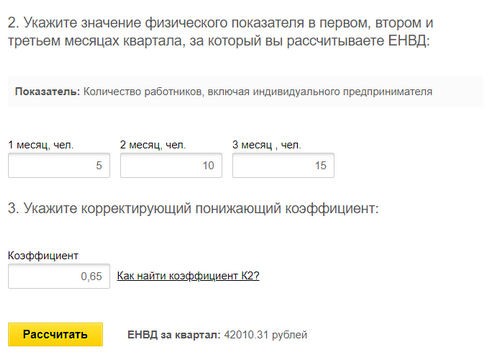

Количество единиц ФП в течение квартала может меняться, калькулятор это тоже учитывает. Например, при оказании бытовых услуг количество работников возрастало каждый месяц отчётного квартала.

Проверим верность расчёта формулой, только считать будем отдельно каждый месяц: (5 * 7500 * 1,915 * 0,65 * 15%) + (10 * 7500 * 1,915 * 0,65 * 15%) + (15 * 7500 * 1,915 * 0,65 * 15%) = 42 010,31 рублей. Как видим, расчёты по формуле и на калькуляторе ЕНВД совпадают.

Как уменьшить исчисленный налог ЕНВД

Полученная на калькуляторе ЕНВД сумма называется исчисленным налогом. Но в большинстве случаев заплатить в бюджет надо меньше. Почему?

Дело в том, что плательщики ЕНВД вправе применить налоговый вычет, т.е. уменьшить исчисленный налог на:

- сумму страховых взносов за работников и ИП, уплаченных в отчётном квартале;

- расходы на приобретение ККТ в пределах 18 000 рублей за одну кассу (работает эта льгота по ЕНВД в 2019 году для ИП без работников, другие налогоплательщики воспользоваться ей не могут).

Страховые взносы за работников ИП и организации перечисляют каждый месяц. Это означает, что работодатели всегда смогут уменьшить исчисленный налог на сумму страховых взносов, уплаченных в отчётном квартале. Но здесь действует ограничение – уменьшить налог на вменённый доход можно не более, чем на 50%.

Например, исчисленный налог для магазина из нашего примера составил 58 075 рублей. При этом страховых взносов за работников в отчётном квартале организация заплатила на сумму 43 250 рублей. Налог может быть уменьшен только до (58 075/2) 29 038 рублей.

Что касается уменьшения налога по ЕНВД в 2019 году для ИП без работников, то ситуация здесь несколько другая. Ограничение в 50% здесь не применяется.

Крайний срок уплаты страховых взносов за себя – 31 декабря текущего года. То есть, ИП вполне может перечислить всю сумму взносов одним платежом в конце года. Однако в таком случае налог за первые три квартала года ему придётся заплатить полностью.

Например, сумма исчисленного на калькуляторе ЕНВД квартального налога составила 10 800 рублей. В течение года ИП не платил за себя взносы, поэтому налог перечислялся в полном размере. В декабре предприниматель заплатил обязательные страховые взносы в сумме 36 238 рублей.

Налог за четвёртый квартал полностью уменьшается за счёт уплаченных взносов (10 800 — 36 238 <0), т.е. налога к уплате не будет вообще. Но выгоднее разбить годовую сумму взносов на 4 равные части и уменьшать налог каждый квартал. Тогда ИП будет ежеквартально платить не 10 800 рублей налога, а только (10 800 — 36 238/4) = 1 741 рубль.

Как отразить налог ЕНВД в декларации

Итак, наш калькулятор даёт возможность заранее рассчитать предполагаемую налоговую нагрузку на ЕНВД за квартал. Если вы самостоятельно или с помощью специалистов выберете этот режим, как самый выгодный, то данные о расчёте налога надо отражать в ежеквартальной декларации.

В разделе 2 декларации указывают адрес ведения деятельности на ЕНВД и все показатели формулы расчёта налога (БД, ФП, К1, К2, налоговая ставка). Если у вас несколько видов деятельности, по каждому из них заполняется отдельная страница.

Обратите внимание: в декларации отражаются не только полные кварталы ведения деятельности, но и неполные месяцы. Это позволяет платить налог на вменённый доход только за тот период, когда вы стояли на учёте в качестве плательщика ЕНВД.

Чтобы правильно заполнить декларацию и не переплачивать налог, рекомендуем оформлять квартальную отчётность в нашем специализированном сервисе.

www.regberry.ru/rss/statjy