Для ИП на УСН срок уплаты за 2017 год основного УСН-налога выпадает на 03.05.2018. На уплату имущественных налогов времени больше — они должны попасть в бюджет не позднее 01.12.2018.

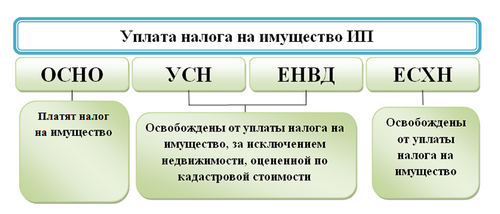

Применение ИП упрощенки, на первый взгляд, избавляет его от уплаты многих налогов (на доходы, имущество, НДС). Действительно, налоговая нагрузка на упрощенца ниже, чем на ИП, применяющего ОСНО.

Применение ИП упрощенки, на первый взгляд, избавляет его от уплаты многих налогов (на доходы, имущество, НДС). Действительно, налоговая нагрузка на упрощенца ниже, чем на ИП, применяющего ОСНО.

Однако следует учесть, что помимо основного УСН-налога ИП (пп. 2 и 3 ст. 346.11, п. 1 ст. 388, ст. 358 НК РФ и др.):

- перечисляет в бюджет налог на имущество по отдельным объектам недвижимости, имеющим кадастровую стоимость;

- не освобождается от обязанности по уплате НДС (при совершении «импортных» операций, при выставлении счета-фактуры с выделенным НДС и др.);

- обязан выполнять функции налогового агента (по НДФЛ с доходов своих сотрудников, по НДС с сумм арендной платы по госимуществу);

- должен перечислять страховые взносы за себя и с доходов сотрудников;

- уплачивает иные налоги (транспортный, земельный и др.).

Об отдельных сроках уплаты налогов ИП на УСН расскажем далее.

Платежные сроки по УСН-налогу

По окончании 2017 года упрощенцу требуется уплатить итоговую сумму УСН-налога. На ее расчет и перечисление в бюджет, а также на подачу УСН-декларации предпринимателю дается обычно ровно 4 месяца (с января по апрель включительно).

Но в 2018 году на отчетность и уплату УСН-налога у ИП есть на пару дней больше. Попадание 30 апреля на нерабочий день, отодвигает конечный платежный срок на 03.05.2018 (постановление Правительства РФ от 14.10.2017 № 1250). Этого крайнего платежного срока должен придерживаться ИП при уплате за 2017 год УСН-налога.

Расчет итоговой суммы налога производится с учетом уже уплаченных в течение года авансовых платежей. Для УСН-авансов тоже предусмотрены отдельные сроки — они должны поступать в бюджет регулярно не позднее 25 дней с момента окончания каждого квартала (п. 7 ст. 346.21 НК РФ).

Имущественные налоги предпринимателя-упрощенца: когда платить?

Предприниматель-упрощенец может использовать в коммерческой деятельности принадлежащий ему как физлицу транспорт.

При этом ИП-упрощенец (ст. 363.1, ст. 363 НК РФ):

- не подает декларацию по транспортному налогу;

- самостоятельно налог не исчисляет;

- подлежащую уплате сумму налога на транспорт узнает из налогового уведомления;

- может учесть сумму уплаченного транспортного налога при расчете УСН-налога, если использует транспорт в УСН-деятельности и платит УСН-налог с базы «доходы минус расходы»;

- уплату налога производит не позднее 1 декабря года, следующего за отчетным.

Схема уплаты ИП на УСН земельного налога аналогична вышеприведенной.

А именно предприниматель-упрощенец:

- уплачивает налог, если имеет в собственности (на праве бессрочного пользования) земельные участки;

- узнает сумму налога к уплате из налогового уведомления и погашает свои «земельные» обязательства не позднее 1 декабря года, следующего за отчетным.

Упрощенец также может учесть сумму уплаченного земельного налога при расчете УСН-налога, если использует землю в УСН-деятельности и платит УСН-налог с базы «доходы минус расходы».

Таким образом, при наличии «транспортных» и «земельных» обязательств за 2017 год у ИП на УСН на их уплату формально есть 11 месяцев (с января по первый день декабря).

Однако фактически налоговики начинают рассылать физлицам уведомления по имущественным налогам ближе к осени. Только после получения такого уведомления ИП на УСН узнает размер своих налоговых обязательств и произведет их уплату.