Упрощенная система налогообложения — выгодный и потому желанный для многих предпринимателей налоговый режим. Ограничения на его применение, прописанные в НК РФ, следует изучать очень внимательно: бывает, что ИП или юрлицо, работающее в сфере, смежной с «запрещенной», все же вправе применять УСН. Также следует уделять внимание нюансам, характеризующим уплату НДС (который в общем случае не исчисляется налогоплательщиками на УСН), а также порядку учета дорогостоящих основных средств, если налогоплательщик — ИП.

Единый налог по упрощенной системе налогообложения — механизм налоговых перечислений, при котором:

Единый налог по упрощенной системе налогообложения — механизм налоговых перечислений, при котором:

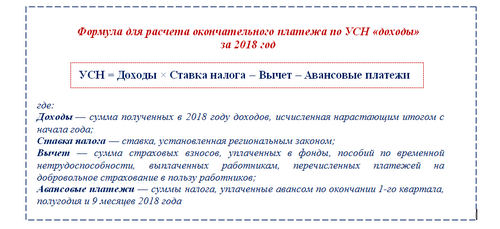

- Налогоплательщик перечисляет в бюджет налог (по выбору):

- только с доходов — по ставке 6%;

- с разницы между доходами и расходами — по ставке 15%.

Ставки УСН могут быть снижены или даже приравнены к нулю — если это установлено регионом с учетом положений ст. 346.20 НК РФ.

- Налогоплательщик не платит (с учетом особенностей пп. 2 и 3 ст. 346.11 НК РФ):

- НДС (кроме «импортного» и уплачиваемого в отдельных предусмотренных законом случаях — их мы рассмотрим далее в статье);

- НДФЛ (если хозяйствующий субъект — ИП), налог на прибыль;

- налог на имущество юридических лиц по средней стоимости активов;

- налог на имущество физлиц, используемое в бизнесе.

Налогоплательщик в статусе ИП вправе применять УСН, если:

- имеет годовой доход не более 150 млн руб.;

- имеет остаточную стоимость основных фондов не более 150 млн руб.;

- имеет штат не более 100 человек;

- не подпадает под прочие исключения, указанные в подп. 2–13 и 17–21 п. 3 ст. 346.12 НК РФ.

Налогоплательщик-организация должен соответствовать тем же критериям, что и ИП, и, кроме того:

- за 9 месяцев года, в котором осуществляется переход на УСН, доход не может превышать 112,5 млн руб.;

- уставный капитал не должен принадлежать другим юрлицам более чем на 25%;

- организация не должна иметь филиалов.

Налогоплательщик вправе начать работать по УСН:

- Сразу после регистрации бизнеса в ФНС — при условии, что в момент регистрации или в течение 30 дней после нее уведомит ФНС о желании применять УСН.

- Если он — действующий бизнес, то с 1 января года, следующего за тем, в котором подано уведомление в ФНС о желании применять УСН. Аналогичный срок перехода УСН установлен для тех ИП и юрлиц, кто не успел в тридцатидневный срок уведомить ФНС о желании быть упрощенцем.

Требуется ли подтверждение от ФНС о переходе на упрощенку?

Переход на налогообложение УСН носит лишь уведомительный характер. Об этом ФНС сообщила достаточно давно, например в письме от 04.12.2009 № ШС-22-3/915@, и до сих пор позиции по данному вопросу не изменила.

Если хозяйствующий субъект не удовлетворяет критериям применения УСН, то он будет нести за это ответственность только по факту предъявления со стороны ФНС доказательств такого несоответствия при проверке. Какие-либо требования по прекращению применения УСН к налогоплательщику со стороны налоговиков вне контекста проверок неправомерны (хотя, безусловно, могут заслуживать внимания, поскольку появляются не на пустом месте).

В свою очередь, ФНС по умолчанию не выдает налогоплательщикам документов, подтверждающих их переход на УСН. Можно лишь сделать запрос в ФНС об этом в свободной форме и получить письменный ответ на него в течение 30 дней (п. 93 Административного регламента, утвержденного приказом Минфина России от 02.07.2012 № 99н).

Если налогоплательщик не успел уведомить ФНС о применении упрощенной системы налогообложения вовремя, то начать работу по УСН можно будет только со следующего года. В крайнем случае можно снять хозяйствующий субъект с налогового учета и зарегистрироваться снова — закон не содержит запрета на такие действия. Если налогоплательщик — ИП, то ему также нужно будет заплатить фиксированные взносы за время между постановкой на учет и снятием с учета.

Как ИП, так и юрлицу при закрытии потребуется сдать декларацию (п. 2 ст. 346.23 НК РФ), а юрлицу — еще и ликвидационный баланс (подп. «б» п. 1 ст. 21 закона «О государственной регистрации» от 08.08.2001 № 129-ФЗ). Может накопиться и статистическая отчетность (п. 4 ст. 346.11 НК РФ).

Какие есть вычеты при уплате единого налога на УСН?

Указанные выше очевидные преимущества, доступные налогоплательщику УСН, — в виде низкой ставки, возможности не платить многие другие налоги — дополняются рядом иных примечательных преференций.

А именно:

- Возможностью уменьшать исчисленный УСН по схеме «доходы» (аванс или годовой налог) на величину уплаченных в отчетном периоде:

- страховых взносов (возможно уменьшение налога на 50% при наличии работников, на 100% для ИП без работников);

- торгового сбора.

При этом для применения указанного вычета налогоплательщику нужно быть зарегистрированным в том городе, в котором он стоит на учете как налогоплательщик ТС (п. 8 ст. 346.21 НК РФ, письмо Минфина России от 15.07.2015 № 03-11-09/40621). Пока таким городом может быть только Москва.

- Возможностью уменьшать налоговую базу по УСН по схеме «доходы минус расходы» за счет включения в расходы страховых взносов (на 100% во всех случаях) и ТС (подп. 7, 22 п. 1 ст. 346.16 НК РФ).

Место налоговой прописки налогоплательщика в этом случае значения не имеет.

Практическое применение УСН характеризуется огромным количеством нюансов. В основном они касаются налогового учета. Изучим некоторые его примечательные особенности.

Налоговый учет при УСН: нюансы

Хозяйствующему субъекту, уплачивающему налог по УСН в 2018 году, нужно иметь в виду, что:

- При переходе на УСН с ОСН суммы НДС, ранее принятые к вычету, подлежат восстановлению, если налогооблагаемое имущество не было реализовано (пущено в производство) к моменту такого перехода (подп. 2 п. 3 ст. 170 НК РФ).

Восстанавливаемый налог по основным средствам исчисляется исходя из их остаточной балансовой стоимости.

То же самое — если ОС представлены недвижимостью (письмо ФНС России от 13.12.2012 № ЕД-4-3/21229).

- В случае оформления счета-фактуры с выделенной суммой НДС, например по просьбе контрагента, нужно уплатить НДС (постановление Арбитражного суда Поволжского округа от 23.11.2016 по делу № А65-30262/2015).

- Доходы и расходы при УСН признаются только по кассовому методу (пп. 1, 2 ст. 346.17 НК РФ).

При этом если фирма фактически совершила расходы в период, когда работала по УСН «доходы», то при переходе на УСН «доходы минус расходы» такие расходы нельзя будет учесть при расчете налоговой базы (п. 4 ст. 346.17 НК РФ). Кроме того, затраты на покупку основных средств будут признаны в отчетном периоде, только если в нем же ОС поставлены на учет (подп. 1 п. 3 ст. 346.16 НК РФ).

Один из самых удивительных моментов налогового учета при УСН — необходимость индивидуальных предпринимателей вести учет остаточной стоимости основных средств. Он стоит подробного рассмотрения.

ИП на УСН ведет учет стоимости ОС: нюансы

Минфин России в письме от 29.08.2017 № 03-11-11/55403 в очередной раз подтвердил, что если остаточная стоимость ОС налогоплательщика превысит 150 млн рублей, то налогоплательщик должен будет переходить на ОСН — причем неважно, является ли он юрлицом или ИП.

Однако остаточная стоимость ОС может быть исчислена, только если имущество будет поставлено на баланс в рамках бухгалтерского учета, который ИП вести не должны (подп. 1 п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Как ни странно, Минфин не считает данное обстоятельство значимым и предписывает, таким образом, ИП вести бухгалтерский учет основных средств фактически. При этом ранее ведомство рекомендовало предпринимателям в этих целях придерживаться правил бухучета, установленных для юридических лиц (письмо Минфина РФ от 17.05.2013 № 03-11-11/17262).

Это означает, что ИП при использовании дорогостоящих основных средств (недвижимости, автомобилей, станков, промышленных компьютеров) следует вести бухгалтерский учет данного имущества де-факто и быть готовыми при проверке ФНС документально подтвердить, что используемые ОС стоят не дороже 150 млн рублей. Иначе есть риск, что ведомство доначислит ИП налог по ОСН.

Кроме того, ИП как физлицу придется уплатить налог по инвентаризационной стоимости на имущество, которое используется в предпринимательской деятельности. Дело в том, что при ОСН не применяется льгота по такому имуществу, предусмотренная для налогоплательщиков на упрощенной системе налогообложения в 2018 году положениями п. 3 ст. 346.11 НК РФ.

В числе самых примечательных нюансов применения упрощенки в 2018 году организациями — возможность работы по УСН для фирм, имеющих представительства.

Доступна ли УСНО для представительств фирм?

В подп. 1 п. 3 ст. 346.12 НК РФ сказано, что УСН не вправе применять организации, у которых есть филиалы — подразделения, осуществляющие функции своего юрлица (п. 2 ст. 55 ГК РФ).

Это значит, вправе платить налог УСНО:

- Фирмы, имеющие обособленные подразделения, которые расположены вне места нахождения юрлица и представляют его интересы (то есть соответствующие критериям представительства согласно п. 1 ст. 55 ГК РФ).

- Обособленные подразделения юрлица, которые не подпадают под критерии филиала либо представительства.

- Иные принадлежащие юрлицу структуры, не подпадающие под критерии обособленного подразделения — например, в силу того, что не имеют стационарных рабочих мест (ст. 11 НК РФ).

Если у ФНС при проверке есть сомнения по поводу классификации той или иной корпоративной структуры, то такие сомнения должны трактоваться в пользу налогоплательщика (п. 7 ст. 3 НК РФ).

Существует ряд ограничений по применению УСНО в 2018 году исходя из сферы деятельности хозяйствующего субъекта. Например, если он — страховщик (подп. 3 п. 3 ст. 346.12 НК РФ). Однако признаки «страховщика» НК РФ не детализирует — и это образует варианты, при которых работа ИП и фирм, связанных со страховым бизнесом, по УСН все же возможна. Как и многих других, попадающих под запрет работать по упрощенке.

Применение УСН при наличии запретов: нюансы

Страховщик — это лицензированная организация, осуществляющая деятельность по страхованию, перестрахованию, взаимному страхованию (п. 1 ст. 6 закона «О страховом деле» от 27.11.1992 № 4015-1).

Вместе с тем на рынке страхования также могут вести деятельность:

- агенты;

- брокеры.

И те, и другие обособлены от страховщиков, хотя и работают в их интересах (п. 1 ст. 8 закона 4015-1). Это дает повод говорить о том, что деятельность агентов и брокеров не подпадает под исключение в применении УСН для страховщиков, прописанное в ст. 346.12 НК РФ.

Кроме того, ФНС некоторое время назад прямо указывала на то, что агенты и брокеры осуществляют вспомогательную деятельность относительно работы страховщиков и потому вправе переходить на УСН, в отличие от самих страховщиков (письмо ФНС России от 22.10.2007 № 02-6-10/325).

Совершенно правомерно, таким образом, говорить и о том, что нет оснований для запрета применения УСН хозяйствующими субъектами, которые осуществляют вспомогательную деятельность относительно работы налогоплательщиков, подпадающих под иные исключения по ст. 346.12 НК РФ. Такими хозяйствующими субъектами могут быть, например, агенты банков, НПФ, партнеры иностранных организаций в России.

Отметим, что казенные учреждения в соответствии с подп. 17 п. 3 ст. 346.12 НК РФ не вправе применять УСН, но казенные предприятия — вправе (письмо ФНС России от 27.06.2011 № ЕД-4-3/10183@). Здесь речь идет уже о корректном применении понятийного аппарата при анализе ограничений на использование УСН.