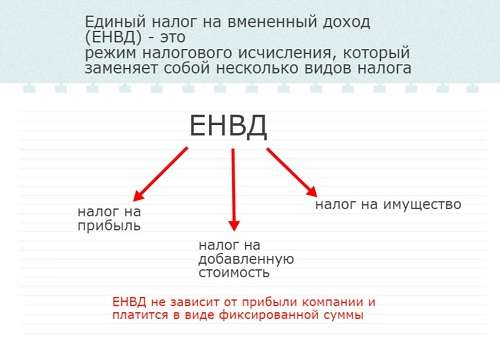

Налогоплательщики, выбравшие для себя вмененку, должны своевременно, раз в квартал, уплачивать соответствующий их режиму налог, расчет которого осуществляется в декларации, сдаваемой также ежеквартально. Сумма налога не зависит от того, насколько прибыльна деятельность налогоплательщика.

Дата налогового платежа за 2 квартал 2019 года приходится на 25 июля текущего года. Запаздывать с перечислением налога не стоит, поскольку такое опоздание чревато наказанием.

Дата налогового платежа за 2 квартал 2019 года приходится на 25 июля текущего года. Запаздывать с перечислением налога не стоит, поскольку такое опоздание чревато наказанием.

Как определяется сумма вмененного налога к уплате в бюджет?

Режим ЕНВД — один из спецрежимов, предусмотренных Налоговым кодексом (гл. 26.3) для использования как индивидуальными предпринимателями, так и организациями.

Сумма налога не зависит от размера получаемых доходов или прибыли. Она ставится в зависимость от величины вмененного дохода (т. е. дохода, который экономический субъект мог бы получить, работая в определенных условиях).

Вмененный доход, в свою очередь, рассчитывается на основании таких показателей, как:

- Базовая доходность — стоимостное выражение месячной доходности на определенную единицу физпоказателя. Все ее величины приведены в п. 3 ст. 346.29 НК РФ.

- Физический показатель — количественный показатель, характеризующий ту или иную деятельность, подпадающую под режим вмененки.

- Коэффициент-дефлятор К1, определяемый ежегодно Минэкономразвития (в 2019 году равен 1,915).

- Корректирующий коэффициент базовой доходности, устанавливаемый местными властями.

Расчет единого налога осуществляется в налоговой декларации ежеквартально, поскольку налоговым периодом для него является квартал (ст. 346.30 НК РФ).

В какой срок нужно произвести уплату ЕНВД за 2 квартал

Как мы уже выяснили, декларация по единому налогу при режиме ЕНВД сдается и сам налог платится поквартально. 2 квартал заканчивается 30 июня текущего года. Налог вмененщику следует заплатить по истечении 25 дней с указанной даты в соответствии со ст. 346.32 НК РФ (при этом декларацию нужно успеть передать налоговикам на 5 дней раньше, т.е. до 20-го числа).

Согласно налоговому законодательству если последняя дата срока, отведенного для уплаты налога, приходится на выходной или праздник, то она передвигается на ближайший следующий рабочий день. Сроки уплаты ЕНВД за 2 квартал 2019 года никуда не сдвигаются, поскольку 25 июля 2019 года приходится на четверг.

Чтобы платеж вовремя попал в госказну, налогоплательщику, выбравшему режим ЕНВД, необходимо правильно заполнить все поля платежного поручения, в т. ч. предназначенные именно для бюджетных платежей.

Какова ответственность за несвоевременный платеж налогового обязательства?

Уплату всех без исключения налогов следует осуществлять в установленные для этого Налоговым кодексом сроки. В противном случае налогоплательщика ждут санкции со стороны контролеров. ЕНВД не исключение из данного правила.

Выясним, сколько же стоит забывчивость вмененщика о своевременном платеже?

Во-первых, каждый день просрочки наказывается пенями. Пени для предпринимателей и организаций начисляются по-разному. Связано это с недавними изменениями в налоговом законодательстве.

Итак, согласно ст. 75 НК РФ:

- Предпринимателям за несвоевременное погашение налогового обязательства начисляются пени в размере 1/300 ставки рефинансирования от суммы недоимки.

- Для организаций размер пеней складывается из двух частей. Первая часть — за первые 30 дней просрочки — рассчитывается исходя также из 1/300 ставки рефинансирования от суммы. Вторая часть рассчитывается за срок, превышающий 30 дней, исходя уже из 1/150 соответствующей ставки.

Во-вторых, неуплата налога может грозить штрафом:

- 20% от суммы налога, если неперечисление было неумышленным (п. 1 ст. 122 НК РФ);

- 40% от суммы налога, если будет признано, что неуплата явилась умыслом налогоплательщика (п. 3 ст. 122 НК РФ).

Штраф применяется только в том случае, если вы исказили налоговую базу. Если налог рассчитан верно и задекларирован, за неуплату могут быть только пени, но не штраф.