В отдельных случаях на предприятии требуется отдельно провести инвентаризацию дебиторской задолженности. Подобная инвентаризация оформляется отдельным же приказом, составляемым по определенным правилам.

Когда нужно инвентаризовать дебиторскую задолженность

Периодичность проведения комплексной инвентаризации имущества и обязательств установлена ст. 2.1 Методических указаний по проведению инвентаризации (утв. приказом Минфина от 13.06.1995 № 49). Вместе с тем при определенных обстоятельствах может понадобиться инвентаризация отдельной составляющей активов предприятия — дебиторской задолженности (ДЗ).

В качестве примеров таких обстоятельств можно привести следующие:

- накопление непогашенных долгов контрагентов в течение длительного периода, обусловленного в договорах и характерного для правил делового оборота в конкретной сфере бизнеса;

- специфика деятельности предприятия, при которой основную часть активов составляет ДЗ (например, деятельность по выдаче ссуд или инвестиционная деятельность);

- нехватка оборотных средств в результате того, что средства зависают в долгах контрагентов;

- ухудшение финансовых показателей по данным бухгалтерской или управленческой отчетности (например, коэффициента оборачиваемости ДЗ).

Какие цели преследует инвентаризация ДЗ

Проведение инвентаризации ДЗ должно помочь решить такие задачи, как:

- Определение фактического наличия ДЗ у предприятия — необходимо убедиться, что отражаемые в учете и отчетности суммы долгов реальны и являются действительно существующими долгами (а не, например, результатом бухгалтерских ошибок или неоперативного отражения данных в учете).

При проведении инвентаризации ДЗ анализируется дебетовое сальдо не только счета 62, но и прочих счетов, предназначенных для учета расчетов с контрагентами и персоналом: 60, 70, 71, 73.

- Определение контрагентов, которые фактически не являются дебиторами: например, если у одного и того же контрагента есть и дебиторская и сопоставимая кредиторская задолженность и возможно сделать взаимозачет. Взаимозачет однородных требований

- Отражение корректных данных по инвентаризации в учете предприятия.

- Разработка методов получения (взыскания) реально существующей сомнительной задолженности:

- претензионная работа;

- согласование возможности рассрочки либо реструктуризации долга с контрагентом;

- судебные иски, если досудебные мероприятия не дали результатов;

- возможность продажи долгов.

- Выявление задолженности, которую взыскать уже нельзя, например, прошел срок исковой давности (ст. 196 ГК РФ) или дебитор-организация ликвидирован (ст. 419 ГК РФ). По такой задолженности идет затем отдельная процедура списания.

- По итогам инвентаризации может также быть разработан и внедрен комплекс мероприятий по эффективному контролю и управлению ДЗ в дальнейшем.

Помимо балансовых счетов при инвентаризации дебиторки должны быть охвачены и забалансовые счета. Счет 007 предназначен для учета списанных безнадежных долгов, по которым еще может появиться шанс что-то получить. При составлении общей картины по долгам данные по счету 007 тоже следует учитывать.

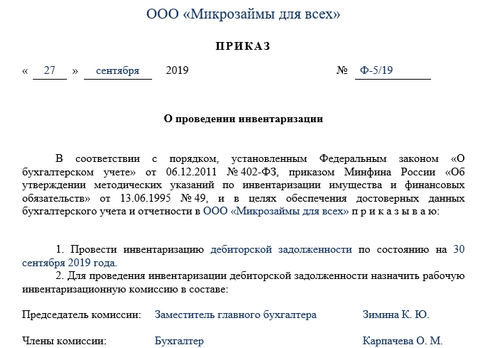

Что должно быть указано в приказе об инвентаризации дебиторской задолженности

В приказ об инвентаризации ДЗ в обязательном порядке включается информация:

- о том, что руководитель предприятия приказывает провести инвентаризацию;

- о том, что именно должно быть проинвентаризовано;

- о сроках и порядке проведения инвентаризации и представлении ее результатов;

- о составе и председателе инвентаризационной комиссии;

- о лице, на которое возлагается ответственность за проведение предусмотренных инвентаризационных мероприятий;

- подпись руководителя с указанием должности и расшифровкой.

Порядок проведения инвентаризации может быть включен в сам приказ, а может быть оформлен отдельным приложением к приказу.

Для проведения инвентаризаций может быть создана постоянно действующая комиссия, члены которой привлекаются к проведению инвентаризаций на регулярной основе. В таком случае в приказе их можно поименно не перечислять, а сделать ссылку на отдельный приказ о создании постоянно действующей инвентаризационной комиссии. Если же комиссия собирается разово, то в приказе следует перечислить должности и Ф. И. О. всех участвующих лиц.

Образец приказа о проведении инвентаризации дебиторки с назначением состава комиссии скачать

Статья взята с сайта Налог-налог.ру