Упрощенная система заменяет ряд налогов: НДС, НДФЛ, налоги на прибыль и на имущество. При этом налоговым законодательством предусмотрены налоги и взносы, которые придется заплатить в любом случае: страховые взносы, транспортный и земельный налог, налог на имущество, поименованное в перечне Госкадастра. Помимо этого, у упрощенцев — налоговых агентов возникает обязанность по перечислению НДС и НДФЛ.

Какие налоги уплачиваются налогоплательщиками на УСН?

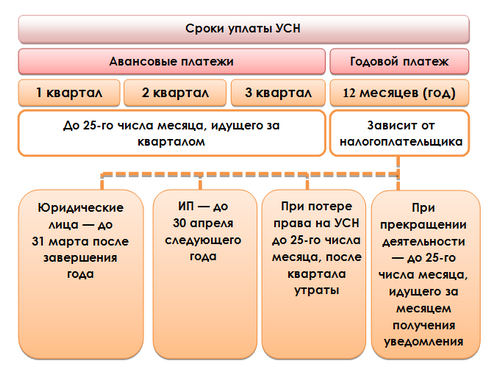

Налогоплательщики при переходе на УСН выбирают вариант налогообложения: доходы по ставке 6% или 15% с разности между доходами и расходами. Упрощенный налог перечисляется в бюджет по итогам каждого отчетного периода (1 квартала, полугодия и 9 месяцев), и итоговый платеж осуществляется по итогам налогового периода (года).

Помимо упрощенного налога хозсубъекты обязаны исчислять и перечислять налоги, если являются налоговыми агентами или имеют в собственности налогооблагаемые активы. Рассмотрим, какие налоги уплачиваются при УСН.

Компании и ИП вне зависимости от выбранного объекта налогообложения должны платить следующие налоги и взносы:

- НДС, если хозсубъект имеет статус налогового агента при покупке или аренде госимущества, а также при импорте товаров или при выставлении счетов-фактур контрагентам. Также упрощенец может выписать счет-фактуру с НДС по просьбе покупателя, что влечет за собой обязанность заплатить налог и подать декларацию по НДС.

- Транспортный налог в случае наличия транспортных средств.

- Налог на имущество, если имеется недвижимость, по которой установлена кадастровая стоимость.

- Земельный налог при наличии в собственности участков земли.

- Страховые взносы от начисленной заработной платы персонала по общей налоговой ставке 30% и отдельно взносы на травматизм в ФСС. При этом налог по УСН может быть уменьшен за счет этих взносов. ИП также перечисляют страхвзносы за себя.

- НДФЛ за сотрудников, который компания как налоговый агент обязана удерживать и перечислять в бюджет при выплате заработной платы.

Применение спецрежима освобождает налогоплательщиков от обязанности уплаты ряда налогов.

Какие налоги не платят организации и ИП, применяющие УСН?

Применяющие УСН организации не уплачивают в соответствии с п. 2 ст. 346.11 НК РФ следующие налоги:

- Налог на прибыль по ставке 20%. Если сравнить с налоговыми ставками упрощенной системы, выгода упрощенки очевидна.

- НДС по общим ставкам 10% или 18%.

- Налог на имущество организаций, исчисляемый по среднегодовой стоимостной оценке активов. Налоговая ставка в каждом субъекте устанавливается местными законодателями, но не может быть более 2,2% согласно п. 1 ст. 380 НК РФ.

Рассмотрим, какие налоги на УСН не платит ИП. Их перечень приведен в п. 3 ст. 346.11 НК РФ:

- Налог на доходы физических лиц в величине 13% от суммы полученного дохода.

ОБРАТИТЕ ВНИМАНИЕ! У предпринимателя могут быть личные доходы, не связанные с его бизнесом, например от продажи квартиры. Они облагаются НДФЛ вне зависимости от предпринимательской деятельности.

- Налог на добавленную стоимость (10% и 18%).

- Налог на имущество физических лиц, которым облагается имущество, используемое при ведении бизнеса и не поименованное в перечне Госкадастра.

При этом предприниматель не освобождается от уплаты имущественных налогов как физлицо. Величину данных налогов к уплате исчисляет ФНС.

Налог на прибыль по ставке 20%. Если сравнить с налоговыми ставками упрощенной системы, выгода упрощенки очевидна.